DeA Capital S.p.A.

Sede Legale: Via Brera, 21 - 20121 Milano

Capitale Sociale: Euro 306.612.100 (i.v.)

Codice Fiscale, Partita IVA e Iscrizione al Registro Imprese di Milano n. 07918170015

Convocazione

di assemblea

DeA Capital - Relazione Finanziaria Annuale al 31 Dicembre 2015

1

DeA Capital S.p.A.

Sede Legale in Milano, via Brera 21, 20121 Milano

Capitale Sociale Euro 306.612.100 i.v.

Codice fiscale, Partita IVA e Registro imprese di Milano n. 07918170015,

REA di Milano 1833926

Società soggetta all’attività di direzione e coordinamento di De Agostini S.p.A.

CONVOCAZIONE DI ASSEMBLEA

Gli aventi diritto sono convocati in Assemblea ordinaria che si terrà in Milano - Via Chiossetto, 20 - presso lo

Spazio Chiossetto:

- alle ore 10.00 di giovedì 21 aprile 2016 in prima convocazione;

- alle ore 10.00 di lunedì 2 maggio 2016 in seconda convocazione,

per discutere e deliberare sul seguente

Ordine Del Giorno

1. Approvazione del Bilancio d’Esercizio al 31 dicembre 2015. Distribuzione parziale della riserva

sovrapprezzo azioni. Deliberazioni inerenti e conseguenti. Presentazione del Bilancio Consolidato

del gruppo facente capo a DeA Capital S.p.A. al 31 dicembre 2015.

2. Nomina del Consiglio di Amministrazione e del Presidente, previa determinazione del numero

dei suoi componenti; determinazione della durata in carica e dei relativi compensi. Deliberazioni

inerenti e conseguenti.

3. Nomina del Collegio Sindacale e del Presidente; determinazione dei relativi compensi.

Deliberazioni inerenti e conseguenti.

4. Autorizzazione all’acquisto e alla disposizione di azioni proprie. Deliberazioni inerenti e

conseguenti.

5. Approvazione di un piano di performance share riservato ad alcuni dipendenti e/o amministratori

investiti di particolari cariche di DeA Capital S.p.A., delle società da essa controllate e della

società controllante. Deliberazioni inerenti e conseguenti.

6. Presentazione della Relazione sulla Remunerazione di DeA Capital S.p.A. e voto consultivo

dell’assemblea sulla Politica di Remunerazione di DeA Capital S.p.A. (Sezione I della Relazione

sulla Remunerazione), ai sensi dell’art. 123-ter, del D.Lgs. 24 febbraio 1998 n. 58, come

successivamente modificato e integrato.

* * *

Presentazione di proposte di delibera/integrazione dell’ordine del giorno

I Soci che, anche congiuntamente, rappresentino almeno il 2,5% del capitale sociale possono chiedere,

entro 10 giorni dalla pubblicazione del presente avviso (ossia entro il 21 marzo 2016), l’integrazione

dell’elenco delle materie da trattare in Assemblea, indicando nella domanda gli ulteriori argomenti da essi

proposti, ovvero presentare proposte di deliberazione sulle materie già all’ordine del giorno dell’Assemblea.

La domanda, unitamente alla certificazione attestante la titolarità della partecipazione rilasciata ai sensi

delle vigenti disposizioni dagli intermediari che tengono i conti sui quali sono registrate le azioni dei Soci

richiedenti, deve essere fatta pervenire per iscritto, entro il suddetto termine, mediante consegna, o invio

tramite posta raccomandata, presso la sede legale della Società all’attenzione della funzione Investor

informazioni che consentano l’individuazione dei Soci presentatori (al riguardo si invita a fornire anche

un recapito telefonico di riferimento). Sempre entro il suddetto termine e con le medesime modalità

deve essere trasmessa, da parte degli eventuali Soci proponenti, una relazione che riporti la motivazione

delle proposte di deliberazione sulle nuove materie di cui viene proposta la trattazione ad integrazione

dell’ordine del giorno ovvero la motivazione relativa alle ulteriori proposte di deliberazione presentate su

materie già all’ordine del giorno. Delle eventuali integrazioni dell’elenco delle materie all’ordine del giorno

dell’Assemblea o della presentazione di ulteriori proposte di deliberazione su materie già all’ordine del

giorno della stessa è data notizia a cura della Società, nelle medesime forme prescritte per la pubblicazione

del presente avviso di convocazione, almeno quindici giorni prima di quello fissato per l’Assemblea in prima

convocazione. Contestualmente alla pubblicazione della notizia d’integrazione dell’ordine del giorno o della

presentazione di ulteriori proposte di deliberazione sulle materie già all’ordine del giorno, le suddette

proposte di integrazione/delibera, così come le relative relazioni predisposte dai Soci, accompagnate da

eventuali valutazioni del Consiglio di Amministrazione, saranno messe a disposizione del pubblico con le

medesime modalità di cui all’art. 125-ter, comma 1, del D. Lgs. n. 58/1998.

L’integrazione non è ammessa in relazione ad argomenti sui quali l’Assemblea delibera, a norma delle

vigenti disposizioni, su proposta del Consiglio di Amministrazione o sulla base di un progetto o di una

relazione da esso predisposta, diversa da quelle di cui all’art. 125-ter, comma 1 del D. Lgs. n. 58/1998.

Diritto di porre domande sulle materie all'ordine del giorno

Coloro ai quali spetta il diritto di voto possono porre domande sulle materie all’ordine del giorno anche

prima dell’Assemblea. Le domande, unitamente alla certificazione rilasciata ai sensi delle vigenti disposizioni

dagli intermediari che tengono i conti sui quali sono registrate le azioni dell’avente diritto attestante la

titolarità della partecipazione, possono essere fatte pervenire mediante invio a mezzo raccomandata presso

la sede legale della Società (si veda la sezione “Sede legale” del presente avviso), all’attenzione della

funzione Investor Relations, ovvero anche mediante trasmissione via telefax al nr. +39 02 62499599 o invio

di comunicazione via posta elettronica all’indirizzo [email protected]. Le domande dovranno pervenire alla

Società entro la fine del terzo giorno precedente la data dell’Assemblea (ossia entro il 18 aprile 2016).

Alle domande pervenute prima dell’Assemblea, nel suddetto termine, è data risposta al più tardi durante

l’Assemblea stessa, precisandosi che si considera fornita in Assemblea la risposta in formato cartaceo

messa a disposizione, all’inizio dell’adunanza, di ciascuno degli aventi diritto al voto. La Società può fornire

una risposta unitaria alle domande aventi lo stesso contenuto. La Società si riserva inoltre di fornire le

informazioni richieste con quesiti pervenuti prima dell’Assemblea mediante apposito spazio “Domande e

Risposte” eventualmente predisposto e consultabile sull’indirizzo internet della Società www.deacapital.it

(sezione Corporate Governance/Assemblee), in tal caso non essendo dovuta risposta neppure in Assemblea.

Legittimazione all’intervento in Assemblea

Sono legittimati a intervenire in assemblea coloro che risulteranno titolari del diritto di voto al termine della

giornata contabile del settimo giorno di mercato aperto precedente la data fissata per l'assemblea in prima

convocazione coincidente con il giorno 12 aprile 2016 (record date) e per i quali sia pervenuta alla Società

la relativa comunicazione effettuata dall’intermediario abilitato. Coloro che risulteranno titolari delle azioni

solo successivamente a tale data non avranno il diritto di partecipare e di votare in Assemblea.

La comunicazione dell’intermediario di cui sopra dovrà pervenire alla Società entro la fine del terzo giorno

di mercato aperto precedente la data fissata per l’Assemblea di prima convocazione. Resta tuttavia ferma la

legittimazione all’intervento e al voto qualora la comunicazione sia pervenuta alla Società oltre detto termine,

purché entro l’inizio dei lavori assembleari della singola convocazione. Si rammenta che la comunicazione alla

Società è effettuata dall’intermediario su richiesta del soggetto a cui spetta il diritto di voto.

Rappresentanza in Assemblea

Ogni soggetto legittimato ad intervenire in Assemblea può farsi rappresentare mediante delega scritta ai

sensi delle vigenti disposizioni di legge e regolamentari (in particolare si ricorda che la delega può essere

conferita anche con documento informatico sottoscritto in forma elettronica ai sensi di quanto previsto

dall’art. 135-novies, comma 6, del D. Lgs. n. 58/1998), con facoltà di utilizzare a tal fine il modulo

di delega disponibile sul sito internet www.deacapital.it. La delega può essere notificata alla Società

mediante invio, a mezzo raccomandata, presso la sede legale della Società ovvero mediante comunicazione

Il rappresentante può, in luogo dell’originale, consegnare o trasmettere alla Società una copia della delega

attestando sotto la propria responsabilità la conformità della delega all’originale e l’identità del delegante.

L’eventuale notifica preventiva non esime il delegato, in sede di accreditamento per l’accesso ai lavori

assembleari, dall’obbligo di attestare la conformità all’originale della copia notificata e l’identità del delegante.

Rappresentante designato

La delega può essere conferita, con istruzioni di voto sulle proposte in merito agli argomenti all’ordine del

giorno, a Computershare S.p.A., con sede legale in Milano, via Lorenzo Mascheroni n. 19, 20145 Milano,

all’uopo designata dalla Società ai sensi dell’art. 135-undecies, del D. Lgs. n. 58/1998, sottoscrivendo lo

specifico modulo di delega reperibile, in versione stampabile, sul sito internet www.deacapital.it (nell’ambito

della sezione Corporate Governance/Assemblee) ovvero presso la sede legale della Società o presso la

suddetta sede legale di Computershare S.p.A.. La delega con le istruzioni di voto deve pervenire in originale

presso Computershare S.p.A. via Lorenzo Mascheroni n. 19, 20145 Milano, entro la fine del secondo giorno

di mercato aperto precedente la data fissata per l’Assemblea, anche in seconda convocazione (ossia entro

il

19 aprile 2016 in relazione alla prima convocazione ovvero entro il 28 aprile 2016 in relazione alla

seconda convocazione). Copia della delega, accompagnata dalla dichiarazione che ne attesta la conformità

all’originale, potrà essere eventualmente anticipata al Rappresentante designato, entro il suddetto termine,

a mezzo telefax al nr. +39 02 46776850 ovvero allegandola ad un messaggio di posta elettronica da inviarsi

all’indirizzo [email protected]. La delega ha effetto esclusivamente nel caso in cui siano state

conferite istruzioni di voto. La delega e le istruzioni di voto sono revocabili entro il medesimo termine di cui

sopra. Si ricorda che la comunicazione effettuata alla Società dall’intermediario, attestante la legittimazione

all’intervento in Assemblea e all’esercizio del diritto di voto, è necessaria anche in caso di conferimento di

delega al Rappresentante designato. Ai sensi di legge le azioni per le quali è stata conferita delega, anche

parziale, sono computate ai fini della regolare costituzione dell’Assemblea e, nel caso in cui non siano state

conferite istruzioni di voto, le azioni non sono computate ai fini del calcolo della maggioranza e della quota

di capitale richiesta per l’approvazione delle delibere. Informazioni in merito al conferimento della delega a

Computershare S.p.A. (che è possibile contattare telefonicamente per eventuali chiarimenti al nr. +39 02

46776811) vengono anche rese disponibili nell’ambito del suddetto specifico modulo di delega.

Capitale Sociale e Azioni con diritto di voto

Il capitale sociale è di Euro 306.612.100 diviso in nr. 306.612.100 azioni ordinarie, tutte del valore

nominale unitario di Euro 1,00. Ogni azione ordinaria da diritto a un voto nell’Assemblea (escluse le azioni

proprie ordinarie, alla data del 10 marzo 2016 pari a nr. 43.147.751 azioni proprie, il cui diritto di voto è

sospeso ai sensi di legge).

Nomina degli Organi Sociali

Alla nomina del Consiglio di Amministrazione e del Collegio Sindacale si procede ai sensi degli artt. 11 e 18

dello Statuto Sociale ai quali si rinvia.

I membri del Consiglio di Amministrazione e del Collegio Sindacale sono nominati dall’Assemblea sulla base

di liste presentate dai Soci.

Il rinnovo del Consiglio di Amministrazione e del Collegio Sindacale deve avvenire nel rispetto della

disciplina sull’equilibrio tra i generi di cui alla Legge 12 luglio 2011, n. 120.

Le liste potranno essere presentate da Soci che posseggano, da soli o insieme a altri una partecipazione almeno pari

al 2,5% del capitale sociale. La titolarità della quota minima di partecipazione richiesta per la presentazione delle

liste è determinata avendo riguardo alle azioni che risultano registrate a favore del Socio nel giorno in cui le liste

sono depositate presso la Società. Ciascun Socio, i Soci appartenenti a un medesimo gruppo, e i Soci aderenti a uno

stesso patto parasociale rilevante ai sensi dell'art. 122 del D.Lgs. 58/1998, non possono presentare o concorrere alla

presentazione, neppure per interposta persona o società fiduciaria, di più di una sola lista né possono votare liste

diverse. Le adesioni e i voti espressi in violazione di tale divieto non saranno attribuiti ad alcuna lista.

Le liste dei candidati presentate dai Soci, corredate dalla documentazione richiesta dagli artt. 11 e 18 dello

Statuto Sociale, dovranno essere depositate entro il venticinquesimo giorno precedente la data dell’Assemblea

in prima convocazione (ossia entro domenica 27 marzo 2016) presso la sede legale della Società dal lunedì

al venerdì dalle 8.00 alle 19.00 e il sabato dalle 8.00 alle 14.00, ovvero trasmesse mediante comunicazione

elettronica all’indirizzo di posta certificata [email protected] congiuntamente con le informazioni che

consentano l’identificazione del soggetto che procede alla trasmissione delle liste. Le liste dovranno, inoltre, essere

messe a disposizione del pubblico presso la sede sociale, sul sito internet della Società, www.deacapital.it (sezione

Corporate Governance/Assemblee), nonché presso il meccanismo di stoccaggio autorizzato 1info, all’indirizzo

La titolarità del numero di azioni necessario alla presentazione delle liste da parte dei Soci è attestata sulla

base delle certificazioni rilasciate da intermediari abilitati ai sensi della disciplina applicabile comprovanti

la titolarità del numero di azioni rappresentate, determinata avendo riguardo alle azioni che risultano

registrate a favore dei Soci nel giorno in cui le liste sono depositate presso la Società.

Nomina del Consiglio di Amministrazione

Ai sensi dell’art. 11 dello Statuto Sociale l’assunzione della carica di amministratore è subordinata al

possesso dei requisiti previsti dalle disposizioni di legge e di regolamento vigenti.

Le liste contengono un numero di candidati non superiore a quello dei membri da eleggere elencati secondo

un numero progressivo. Ogni candidato potrà presentarsi in una sola lista a pena di ineleggibilità.

Le liste con almeno tre candidati non possono essere composte solo da candidati appartenenti al medesimo

genere (maschile o femminile). I candidati del genere meno rappresentato in tali liste non possono essere

inferiori al terzo (con arrotondamento per eccesso) di tutti i candidati presenti in lista.

Gli Amministratori Indipendenti sono tratti dalla lista che ha ottenuto il maggior numero di voti.

Unitamente a ciascuna lista dovranno depositarsi: (i) le dichiarazioni con le quali i singoli candidati

accettano la propria candidatura, si impegnano - ove nominati - ad accettare la carica e attestano, sotto

la propria responsabilità, l'insussistenza di cause di ineleggibilità e di incompatibilità, nonché il possesso

dei requisiti prescritti per le rispettive cariche dalla normativa vigente; (ii) un curriculum vitae, contenente

un'esauriente informativa sulle caratteristiche personali e professionali di ciascun candidato con l'eventuale

indicazione dell'idoneità dello stesso a qualificarsi come indipendente; (iii) l'indicazione dell'identità dei

soci che hanno presentato le liste e la percentuale di partecipazione complessivamente detenuta; (iv)

copia delle certificazioni rilasciate da intermediari abilitati ed attestanti la titolarità del numero di azioni

necessario alla presentazione delle liste medesime.

Coloro che presentano una “lista di minoranza” sono inoltre destinatari delle raccomandazioni formulate

dalla Consob con la Comunicazione n. DEM/9017893 del 26 febbraio 2009.

Le liste presentate senza l’osservanza delle disposizioni che precedono sono considerate come non presentate.

Nel caso in cui venga presentata un’unica lista o nel caso in cui non venga presentata alcuna lista,

l’Assemblea delibera con le maggioranze di legge.

Nomina del Collegio Sindacale

Almeno uno dei Sindaci effettivi deve essere: (a) di genere femminile, qualora la maggioranza dei Sindaci

effettivi sia di genere maschile; e (b) di genere maschile, qualora la maggioranza dei Sindaci effettivi sia di

genere femminile.

Alla minoranza è riservata l'elezione di un Sindaco effettivo e di un supplente.

La nomina del Collegio Sindacale avviene sulla base di liste presentate dai Soci nelle quali i candidati sono

elencati mediante un numero progressivo. La lista si compone di due sezioni; una per i candidati alla carica

di Sindaco effettivo, l'altra per i candidati alla carica di Sindaco supplente.

La lista reca i nominativi, contrassegnati da un numero progressivo, di uno o più candidati.

Nelle liste con tre o più candidati a Sindaco effettivo o supplente, almeno uno dei candidati alla carica di

Sindaco effettivo deve essere di genere diverso dagli altri candidati.

I candidati alla carica di Sindaco devono essere in possesso dei requisiti previsti dalla legge e dallo Statuto

Sociale e dalle altre disposizioni normative applicabili.

Unitamente a ciascuna lista dovranno depositarsi: (i) le informazioni relative all'identità dei soci che hanno

presentato le liste, con indicazione della percentuale di partecipazione al capitale sociale complessivamente

detenuta; (ii) una dichiarazione dei soci diversi da quelli che detengono, anche congiuntamente, una

partecipazione di controllo o di maggioranza relativa, attestante l'assenza di rapporti di collegamento

previsti dell'art. 144-quinquies del Regolamento Emittenti Consob n. 11971; (iii) un curriculum vitae

contenente un'esauriente informativa sulle caratteristiche personali e professionali di ciascun candidato,

con l'evidenza degli incarichi di amministrazione e controllo eventualmente ricoperti in altre società, nonché

le dichiarazioni con le quali i singoli candidati accettano la designazione, si impegnano - ove nominati - ad

accettare la carica ed attestano, sotto la propria responsabilità, l'insussistenza di cause di ineleggibilità e

di incompatibilità, nonché la sussistenza dei requisiti normativamente e statutariamente prescritti per le

rispettive cariche. Coloro che hanno presentato le liste dovranno inoltre depositare copia delle certificazioni

rilasciate da intermediari abilitati e attestanti la titolarità del numero di azioni necessario alla presentazione

delle liste medesime, nei termini e con le modalità indicate dalla normativa vigente.

La lista per la quale non sono osservate le statuizioni di cui sopra è considerata come non presentata.

Qualora, alla data di scadenza del termine di presentazione delle liste, venga presentata una sola lista,

ovvero unicamente liste che risultino collegate tra loro ai sensi della disciplina anche regolamentare

applicabile, possono essere presentate liste sino al terzo giorno successivo a tale data (ossia sino al

30 marzo 2016). In tal caso, la soglia prevista per la presentazione delle liste è ridotta della metà

(ossia 1,25% del capitale sociale). Qualora, decorso l’ulteriore termine di cui al precedente periodo, risulti

presentata un’unica lista, l’intero Collegio Sindacale è nominato da detta lista e il primo candidato viene

nominato Presidente del Collegio Sindacale. Nel caso in cui non sia presentata alcuna lista, l’Assemblea

delibera a maggioranza dei votanti escludendo dal computo gli astenuti.

Documentazione ed informazioni

Si segnala che la documentazione concernente gli argomenti all’ordine del giorno prevista dalle applicabili

disposizioni di legge e regolamentari sarà messa a disposizione del pubblico presso la sede legale della

Società nonché pubblicata sul sito internet della Società www.deacapital.it (sezione Corporate Governance/

Assemblee) nonché presso il meccanismo di stoccaggio autorizzato 1info, all’indirizzo www.1info.it , e

comunque con le modalità previste ai sensi della disciplina vigente nei termini ivi prescritti ed i Soci e gli

altri aventi diritto ad intervenire all’Assemblea avranno facoltà di ottenerne copia. In particolare, saranno

messe a disposizione del pubblico:

- dalla data odierna, contestualmente alla pubblicazione del presente avviso, la Relazione degli

Amministratori in merito ai punti 2 e 3;

- dal 22 marzo 2016, la Relazione degli Amministratori sui punti 1 e 5 dell’ordine del giorno e il documento

informativo ex art. 84-bis del Regolamento Emittenti Consob n. 11971;

- dal 30 marzo 2016, la Relazione finanziaria e gli altri documenti di cui all’art. 154-ter, del D.Lgs.

n. 58/1998 e la Relazione sulla Remunerazione nonché la Relazione degli Amministratori sul punto 4

all’ordine del giorno.

Gli aventi diritto hanno diritto di prenderne visione e, su richiesta, di ottenerne copia.

Il presente avviso di convocazione viene pubblicato, ai sensi dell’articolo 125-bis del del D. Lgs. n. 58/1998,

sul sito internet della Società (www.deacapital.it ), con le altre modalità previste dalla normativa vigente,

nonché per estratto sul quotidiano Milano Finanza.

***

Milano, 11 marzo 2016

Per il Consiglio di Amministrazione

Il Presidente del Consiglio di Amministrazione

(Lorenzo Pellicioli)

Cariche Sociali

Dati Societari

e Organismi di

DeA Capital S.p.A., società soggetta all’attività di direzione e

coordinamento di De Agostini S.p.A.

Controllo

Sede Legale: Via Brera n. 21 - 20121 Milano, Italia

Capitale Sociale: Euro 306.612.100 (i.v.), rappresentato da azioni del

valore nominale di Euro 1 cadauna, per complessive n. 306.612.100

azioni (di cui n. 42.688.945 in portafoglio al 31 dicembre 2015)

Codice Fiscale, Partita IVA e Iscrizione al Registro Imprese di Milano

n. 07918170015

Consiglio di Amministrazione (*)

Presidente

Lorenzo Pellicioli

Amministratore Delegato

Paolo Ceretti

Amministratori

Lino Benassi

Rosario Bifulco (1 / 4 / 5)

Marco Boroli

Donatella Busso (5)

Marco Drago

Roberto Drago

Francesca Golfetto (1 / 3 / 5)

Severino Salvemini (2 / 3 / 5)

Collegio Sindacale (*)

Presidente

Angelo Gaviani

Sindaci Effettivi

Gian Piero Balducci

Annalisa Raffaella Donesana

Sindaci Supplenti

Annamaria Esposito Abate

Maurizio Ferrero

Giulio Gasloli

Segretario del Consiglio di Amministrazione

Diana Allegretti

Dirigente Preposto alla Redazione dei

Documenti Contabili Societari

Manolo Santilli

Società di Revisione e Controllo Contabile

PricewaterhouseCoopers S.p.A.

(*) In carica sino all’approvazione del Bilancio d'Esercizio al 31 dicembre 2015

(1) Membro del Comitato Controllo e Rischi

(2) Membro e Presidente del Comitato Controlli e Rischi

(3) Membro del Comitato per la Remunerazione e Nomine

(4) Membro e Presidente del Comitato per la Remunerazione e Nomine

(5) Amministratore Indipendente

DeA Capital - Relazione Finanziaria Annuale al 31 Dicembre 2015 9

Lettera agli Azionisti

12

Relazione sulla Gestione

15

1. Profilo di DeA Capital S.p.A.

16

2. Informazioni Borsistiche

20

3. Principali dati patrimoniali ed economici del Gruppo DeA Capital

23

4. Fatti di rilievo intervenuti nell’Esercizio

24

S

ommario

5. Risultati del Gruppo DeA Capital

27

6. Risultati della Capogruppo DeA Capital S.p.A.

63

7. Altre Informazioni

66

8. Proposta di approvazione del Bilancio d’Esercizio

al 31 dicembre 2015 di DeA Capital S.p.A.

e di distribuzione parziale della Riserva Sovrapprezzo Azioni

76

Bilancio Consolidato al 31 dicembre 2015

77

Attestazione del Bilancio Consolidato

ai sensi dell’art. 154-bis del D. Lgs. 58/98

138

Informazioni ai sensi dell’art. 149-duodecies

del Regolamento Emittenti Consob -

Bilancio Consolidato

139

Bilancio d’Esercizio al 31 dicembre 2015

141

Attestazione del Bilancio d’Esercizio

ai sensi dell’art. 154-bis del D. Lgs. 58/98

194

Informazioni ai sensi dell’art. 149-duodecies

del Regolamento Emittenti Consob -

Bilancio d’Esercizio

195

Sintesi dei Bilanci delle Società Controllate

al 31 dicembre 2015

197

Relazioni della Società di Revisione

199

Relazione del Collegio Sindacale

205

DeA Capital - Relazione Finanziaria Annuale 31 Dicembre 2015

11

Lettera

“Il NAV del Gruppo DeA Capital

è rimasto sostanzialmente stabile

a 2,07 Euro per azione, al netto

del dividendo straordinario

distribuito nel mese di

maggio. La cessione parziale

dell’investimento in Migros

consente la distribuzione di un

altro dividendo straordinario,

mantenendo comunque ampie

risorse da destinare a buyback e

nuovi investimenti”

12 DeA Capital - Lettera agli Azionisti

agli Azionisti

S

ignori Azionisti,

il

2015 è stato caratterizzato, in Europa, da una

terzi che si affidano a IDeA Capital Funds e IDeA

crescita economica ancora ridotta nonostante l’avvio

FIMIT. Inoltre, qualora emergessero nell’ambito

di politiche monetarie ancora più espansive, anche

degli asset alternativi, delle opportunità di co-

a causa di un contesto meno favorevole a livello

investimento, di dimensioni più contenute rispetto ai

globale e dell’impatto dello stesso sui prezzi delle

primi investimenti effettuati da DeA Capital, queste

principali commodity.

verranno attentamente considerate, nell’ottica di

L’economia italiana è tornata a crescere per la prima

creazione di valore nel medio-lungo termine.

volta dopo quattro anni, ma a tassi ancora inferiori

all’unità e quindi non in misura tale da far uscire

La Vostra Società si attende anche quest’anno

definitivamente il nostro Paese dalla crisi economica

di beneficiare di flussi di cassa positivi dai propri

e del sistema finanziario che ha condizionato gli

investimenti di private equity. I fondi gestiti dal

ultimi anni.

Gruppo nei quali la Holding investe hanno garantito

I mercati azionari in Europa hanno vissuto un 2015

a quest’ultima distribuzioni nette per oltre 35 milioni

positivo, spinti dalla liquidità iniettata dalla BCE nel

di Euro nel 2015 (già 14 milioni nel 2014) e un

sistema e da rendimenti obbligazionari ai minimi

contributo positivo al NAV. Inoltre residuano alcuni

storici. Il risveglio a inizio 2016 è stato però brusco

investimenti minori che potranno essere oggetto di

e mitigato solo da un ulteriore intervento delle

futura cessione.

autorità monetarie, le cui munizioni si stanno però

progressivamente esaurendo e necessitano di un

DeA Capital ha inoltre mantenuto nel 2015 il

supporto da parte delle politiche fiscali.

proprio focus sullo sviluppo delle attività nel settore

dell’Alternative Asset Management, che ha generato

DeA Capital ha fatto ulteriori progressi nel suo

85 milioni di Euro di ricavi e circa 18 milioni di Euro

percorso di uscita dagli investimenti diretti

di utili netti rettificati.

“storici” di private equity. Dopo la cessione della

Le condizioni per il fundraising, soprattutto sul

partecipazione indiretta in Générale de Santé, che

mercato domestico, restano difficili e IDeA Capital

aveva portato nel 2014 all’incasso di oltre 160

Funds e IDeA FIMIT continuano a dedicare i propri

milioni di Euro è stata ceduta nel luglio del 2015

sforzi all’identificazione delle opportunità di mercato

metà dell’investimento detenuto in Migros al gruppo

e al lancio di nuovi prodotti, per completare

Anadolu, con un incasso pari a circa 108 milioni di

il percorso di evoluzione dei propri modelli di

Euro.

business. Nel 2015 si sono finalmente visti anche

nell’immobiliare italiano alcuni chiari segnali di

L’ulteriore afflusso di risorse finanziarie ha quindi

ripresa, sia nel valore delle transazioni, sia nei

consentito di proporre all’Assemblea degli Azionisti

prezzi, a fronte però di una perdurante carenza di

un nuovo dividendo straordinario di 0,12 Euro per

investitori istituzionali domestici e di una strutturale

azione dopo il dividendo di 0,30 Euro pagato nel

lentezza del settore ad introdurre i necessari

2015, con la distribuzione di parte della riserva

cambiamenti. In questo contesto il management

sovrapprezzo. Il controvalore complessivo è di oltre

ritiene che si stiano comunque creando le condizioni

30 milioni e consente di mantenere una posizione

per un progressivo rafforzamento delle posizioni

finanziaria netta ampiamente positiva nel bilancio

competitive e tale obiettivo verrà perseguito con

della Holding.

coerenza.

E’ intenzione del management di DeA Capital

proseguire con gli acquisti di azioni proprie, con

l’intento di creare valore per gli azionisti, sfruttando

le opportunità offerte dalla dimensione dello sconto

sul NAV a cui trattano le azioni.

Lorenzo Pellicioli

Paolo Ceretti

Parte della liquidità verrà utilizzata anche per nuovi

Presidente

Amministratore Delegato

investimenti a supporto delle iniziative lanciate

dalle SGR del Gruppo, come da sempre è stato

fatto anche allo scopo di creare un allineamento

tra gli interessi di DeA Capital e degli investitori

DeA Capital - Relazione Finanziaria Annuale al 31 Dicembre 2015

13

Relazione

sulla Gestione

DeA Capital - Relazione Finanziaria Annuale al 31 Dicembre 2015

15

Profilo di

Con un Portafoglio Investimenti di circa 455 milioni di Euro e Asset

Under Management per 9.500 milioni di Euro, DeA Capital S.p.A. è

uno dei principali operatori italiani dell’alternative investment.

La Società, attiva nel Private Equity Investment e nell’Alternative

Asset Management, è quotata alla Borsa Valori di Milano -

segmento FTSE Italia STAR - ed è la capo-fila del Gruppo

De Agostini relativamente agli investimenti di carattere finanziario.

Con riferimento all’attività di Private Equity Investment,

DeA Capital S.p.A. si caratterizza per un capitale “permanente” e

ha quindi il vantaggio rispetto ai fondi di private equity tradizionali,

normalmente vincolati a una durata di vita prefissata, di una

maggiore flessibilità nell’ottimizzazione del timing di ingresso e

uscita dagli investimenti; tale flessibilità le consente di adottare,

nell’ambito della politica di investimento, un approccio basato sulla

creazione di valore in un’ottica anche di medio-lungo termine.

Con riferimento all’attività di Alternative Asset Management,

DeA Capital S.p.A. - attraverso le proprie controllate IDeA

FIMIT SGR e IDeA Capital Funds SGR - è operatore leader in

Italia, rispettivamente, nella gestione di fondi di real estate e nei

programmi di fondi di fondi di private equity. Le due società

sono impegnate nella promozione, gestione e valorizzazione

di fondi di investimento, con approcci basati su competenze di

settore e capacità di individuare le migliori opportunità di ritorno.

Negli ultimi anni, proprio l’attività di Alternative Asset

Management è stata quella sui cui si è maggiormente concentrato

il focus di sviluppo strategico della Società. In questa prospettiva

è previsto che l’asset allocation di DeA Capital S.p.A. continui

a concentrarsi su tale attività, anche attraverso investimenti

nei fondi gestiti dalle suddette piattaforme di private equity /

real estate, in una logica di ritorno finanziario.

16 DeA Capital - Profilo di DeA Capital

DeA Capital

PRIVATE EQUITY INVESTMENT

Investimenti Diretti

In società, operanti prevalentemente in Europa

ed Emerging Europe.

Investimenti Indiretti

In fondi di private equity e real estate.

ALTERNATIVE ASSET

MANAGEMENT

IDeA Capital Funds SGR,

attiva nella gestione di fondi di private equity (fondi

di fondi, fondi di co-investimento e fondi tematici).

1,6 Mld €

Asset Under Management: 1,6 Mld. di Euro

IDeA FIMIT SGR,

attiva nella gestione di fondi di real estate.

7,9 Mld €

Asset Under Management: 7,9 Mld. di Euro

IRE / IRE Advisory,

attive nel project, property e facility management,

nonché nell’intermediazione immobiliare.

Per ulteriori info:

vedere sezioni: Investimenti e Asset Management

DeA Capital - Relazione Finanziaria Annuale al 31 Dicembre 2015

17

Al 31 dicembre 2015 DeA Capital S.p.A. ha registrato un

- quota di rilevanza strategica in Sigla, operante nel

patrimonio netto consolidato di pertinenza pari a 547,0 milioni

credito al consumo non finalizzato (“Cessione del Quinto dello

di Euro (653,5 milioni di Euro al 31 dicembre 2014, prima

Stipendio - CQS” e “Prestiti Personali - PL”) e nel servicing

della distribuzione del dividendo straordinario per 79,9 milioni

per i “Non Performing Loans - NPL”, in Italia.

di Euro, avvenuta a maggio 2015), corrispondente a un

La partecipazione è detenuta attraverso la società di diritto

Net Asset Value (“NAV”) pari a 2,07 Euro/Azione, con un

lussemburghese Sigla Luxembourg S.A., collegata del Gruppo

Portafoglio Investimenti di 454,8 milioni di Euro (625,0 milioni

DeA Capital (quota del 41,39%).

di Euro al 31 dicembre 2014).

• Fondi

In dettaglio, il Portafoglio Investimenti è costituito da

Partecipazioni - Private Equity Investment per 88,0 milioni

- quote in n. 6 fondi gestiti dalla controllata IDeA Capital Funds

di Euro, da Fondi - Private Equity Investment per 194,1

SGR ovvero nei tre fondi di fondi IDeA I Fund of Funds

milioni di Euro e da Attività Nette legate all’Alternative Asset

(IDeA I FoF), ICF II e ICF III, nel fondo di co-investimento

Management per 172,7 milioni di Euro.

IDeA Opportunity Fund I (IDeA OF I) e nei fondi tematici

IDeA Efficienza Energetica e Sviluppo Sostenibile (IDeA

EESS) e IDeA Taste of Italy (IDeA ToI);

Portafoglio Investimenti

31 dicembre 2015

- quota nel fondo immobiliare Atlantic Value Added (AVA),

gestito da IDeA FIMIT SGR;

n.

Euro/Mln.

Partecipazioni

3

88,0

- quote in n. 6 fondi di venture capital.

Fondi (*)

13

194,1

Private Equity Investment

16

282,1

Alternative Asset Management (*)

4

172,7

Alternative asset management

Portafoglio Investimenti

20

454,8

- quota di controllo in IDeA Capital Funds SGR (100%),

(*) Le quote dei fondi di Private Equity consolidati integralmente

attiva nella gestione di fondi di private equity (fondi di fondi,

e le partecipazioni in società controllate relative all'Alternative

fondi di co-investimento e fondi tematici), con asset under

Asset Management sono valorizzate in questo prospetto con

il metodo del patrimonio netto per la quota di pertinenza del

management per circa 1,6 miliardi di Euro e n. 8 fondi gestiti;

Gruppo.

- quota di controllo in IDeA FIMIT SGR (64,30%), la più

importante SGR immobiliare indipendente in Italia, con asset

under management per circa 7,9 miliardi di Euro e n. 37 fondi

Private equity investment

gestiti (di cui n. 5 quotati);

• Principali partecipazioni

- quote di controllo in IRE / IRE Advisory (96,99%),

attive nel project, property e facility management, nonché

- quota di partecipazione minoritaria in Migros, operatore

nell’intermediazione immobiliare.

leader della grande distribuzione organizzata in Turchia,

le cui azioni sono quotate all’Istanbul Stock Exchange. La

partecipazione è detenuta attraverso la società di diritto

lussemburghese Kenan Investments S.A., investimento iscritto

nel portafoglio AFS del Gruppo DeA Capital (quota del 17,11%);

18 DeA Capital - Profilo di DeA Capital

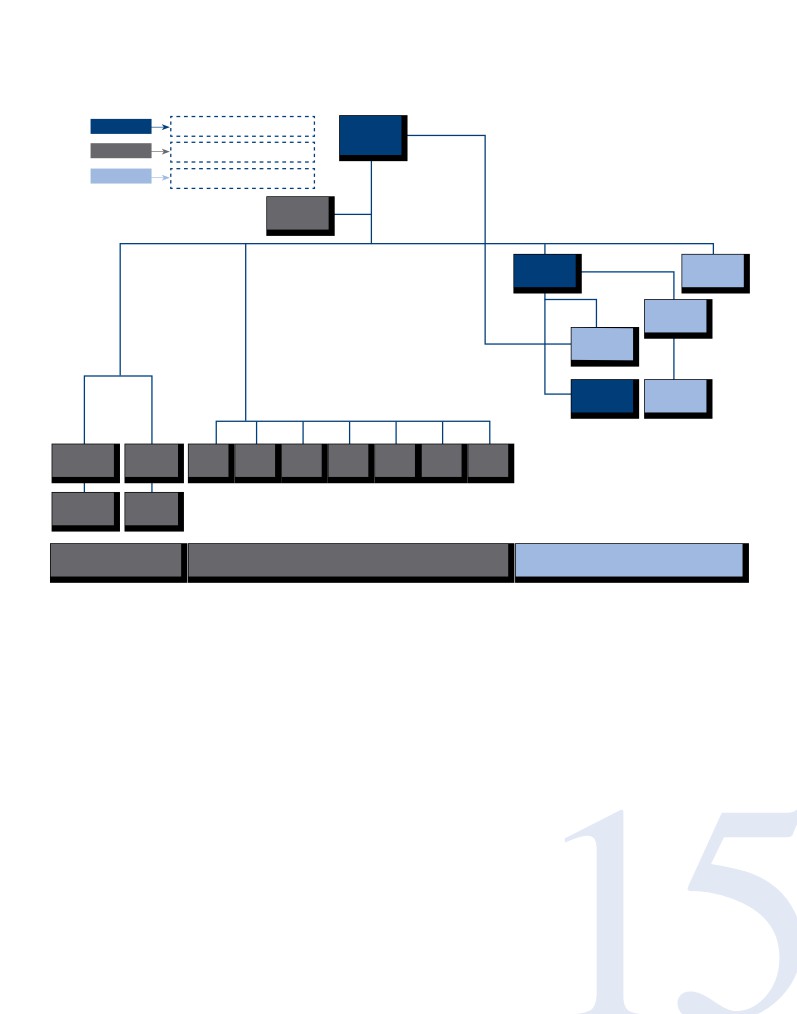

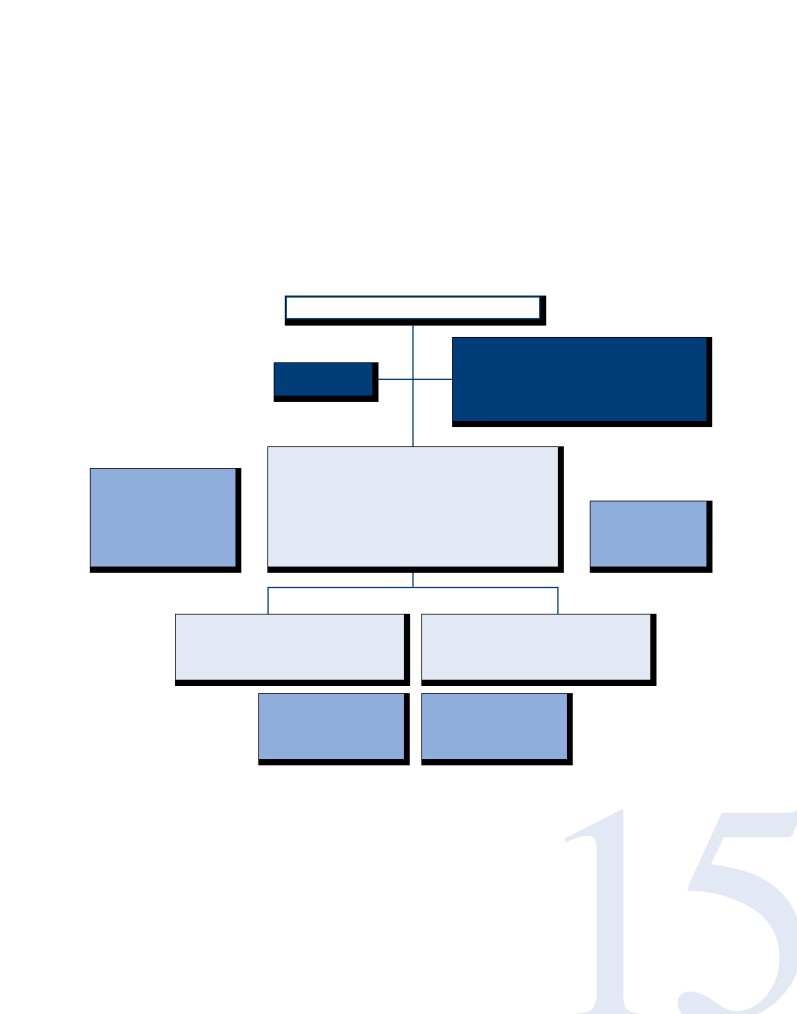

Al 31 dicembre 2015 la struttura societaria del Gruppo facente riferimento a DeA Capital S.p.A. (di seguito anche il “Gruppo

DeA Capital” o, più semplicemente, il “Gruppo”), era così sintetizzabile:

Società Holding

DeA Capital

S.p.A.

Private Equity Investment

Alternative Asset Management

Fondi e altre

partecipazioni

100%

100%

96,99%

IDeA

DeA Capital

Capital Funds

Real Estate

SGR

1,30%

IRE

3,00%

IDeA FIMIT

SGR

100%

100%

IRE

IDeA RE

Advisory

Partecipazione

Partecipazione

Quote

Quote

Quote

Quote

Quote

Quote

Quote

Kenan

Sigla

IDeA

ICF II

ICF III

IDeA OF I

EESS

ToI

AVA

Investments

Luxembourg

I FoF

Partecipazione

Partecipazione

Migros

Sigla

Private Equity

Private Equity Investment

Alternative

Investment “Diretto”

“Indiretto”

Asset Management

DeA Capital - Relazione Finanziaria Annuale al 31 Dicembre 2015

19

Informazioni

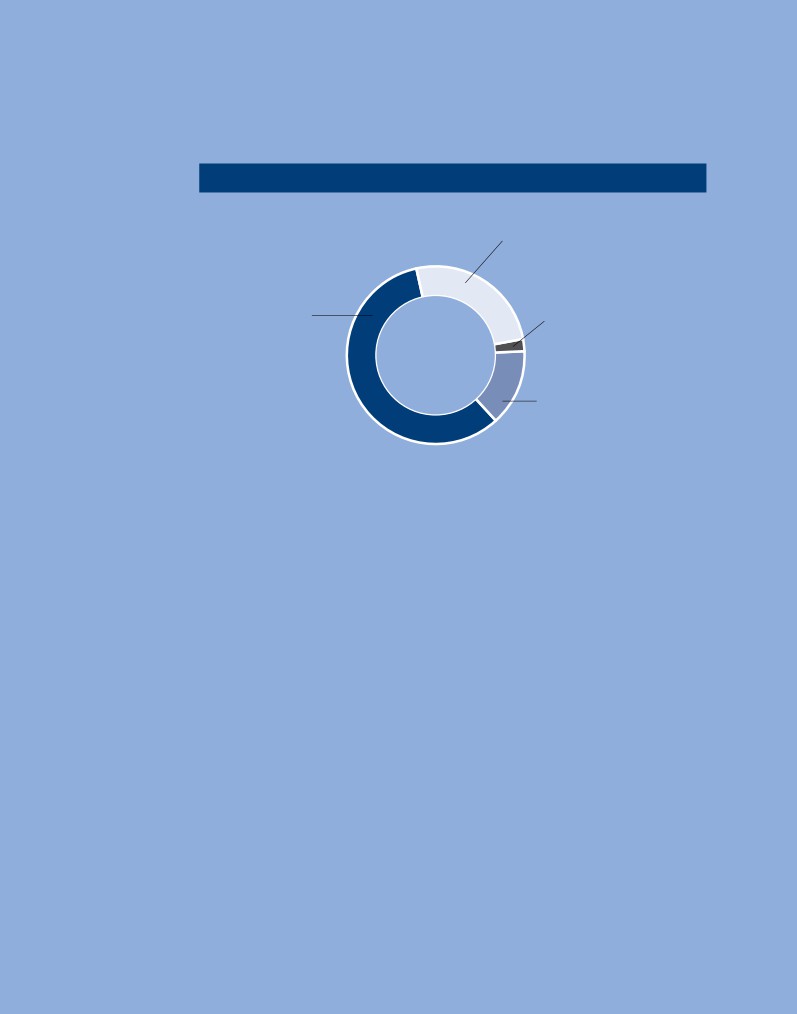

COMPOSIZIONE DELL’AZIONARIATO - DEA CAPITAL S.P.A. (#)

25,8

%

Flottante

58,3

%

2,0

%

De Agostini S.p.A.

Highclere International

Investors LLP

13,9

%

Azioni proprie

(#) Dati al 31 dicembre 2015, sulla base delle ultime comunicazioni disponibili

Nota: alla data del 9 marzo 2016 le azioni proprie sono pari a 43.147.751 ovvero il 14,1% circa del

capitale sociale

20 DeA Capital - Informazioni borsistiche

Borsistiche

ANDAMENTO DEL TITOLO *

Dall’11 gennaio 2007, data di avvio dell’operatività da parte di DeA Capital S.p.A., al 31 dicembre 2015

3,3

2,8

2,3

1,8

1,3

0,8

0,3

DeA Capital

LPX 50

FTSE All

Dal 1° gennaio 2015 al 31 dicembre 2015

1.70

1.60

1.50

1.40

1.30

1.20

DeA Capital

LPX 50

FTSE All

(*) Fonte Bloomberg

Per ulteriori info:

vedere sezione: Investor Relations

DeA Capital - Relazione Finanziaria Annuale al 31 Dicembre 2015

21

La performance del titolo DeA Capital

Dall’11 gennaio 2007, data di avvio dell’operatività

Di seguito le quotazioni registrate nel corso del

da parte di DeA Capital S.p.A., al 31 dicembre

2015:

2015, il titolo della Società ha realizzato una

performance pari al -40,8%; nello stesso

Dati in Euro/Azione

2015

arco temporale, gli indici FTSE All-Share® e

Prezzo massimo di riferimento

1,63

LPX50® hanno fatto registrare performance pari

rispettivamente al -45,1% e al -15,0%.

Prezzo minimo di riferimento

1,25

Prezzo medio semplice

1,47

Con riferimento alla performance del 2015, il

Prezzo al 31 dicembre 2015

1,41

titolo DeA Capital ha fatto segnare una variazione

del +3,6%, mentre l’indice del mercato italiano

FTSE All-Share® del +15,4% e l’indice LPX50®

Dati in milioni di Euro

31 dic. 2015

del +7,6%. La liquidità del titolo è leggermente

Capitalizzazione di mercato (*)

434

diminuita rispetto ai volumi del 2014, con volumi

medi giornalieri di scambio di oltre 317.000 azioni.

(*) Capitalizzazione al netto delle azioni proprie pari a circa 372 milioni di Euro.

Prezzi e performance del titolo DeA Capital sono

rettificati dell’ammontare (0,30 Euro per azione)

distribuito agli Azionisti nel maggio 2015.

Investor Relations

DeA Capital S.p.A. mantiene un’attività stabile

geografica in 34 paesi tra Europa, Australia, Nord

e strutturata di relazione con gli investitori,

America e resto del mondo.

istituzionali e individuali. Nel corso del 2015,

in linea con gli anni precedenti, la Società ha

Si segnala che le ricerche predisposte dagli

proseguito l’attività di comunicazione, con la

intermediari sopra citati sono disponibili nella

partecipazione alla STAR Conference di Milano

sezione Investor Relations/Analyst Coverage del

tenutasi a marzo. In tale occasione, la Società ha

incontrato una decina di investitori istituzionali.

In generale si sono tenuti incontri e conferenze

Da dicembre 2008 il titolo DeA Capital fa parte

telefoniche con investitori istituzionali, portfolio

degli indici LPX50® e LPX Europe®. Gli indici

manager e analisti finanziari, sia italiani, sia di

LPX® misurano le performance delle principali

altri paesi.

società quotate operanti nel private equity

(“Listed Private Equity” o LPE). L’indice LPX50®,

Il titolo è attualmente coperto con ricerca dai

grazie all’elevata diversificazione per geografia

due principali intermediari sul mercato italiano,

e tipologia di investimento, è diventato uno dei

Equita SIM e Intermonte SIM, quest’ultimo con il

benchmark più utilizzati per l’LPE asset class

ruolo di specialist. Inoltre, da inizio 2015 è stata

Il metodo di composizione dell’indice è pubblicato

avviata la copertura del titolo anche da parte di

nella Guida degli Indici LPX Equity. Per ulteriori

Edison Investment Research, società indipendente

informazioni si rimanda al sito internet

specializzata nella ricerca azionaria, con base

www.lpx.ch. Il titolo DeA Capital fa parte, inoltre,

a Londra, e nel 2015 le ricerche relative a DeA

dell’indice GLPE Global Listed Private Equity

Capital sono state lette da circa 1.370 investitori

Index, creato da Red Rocks Capital, una società

istituzionali e analisti, con una distribuzione

di asset management USA, specializzata nelle

Per ulteriori info:

vedere sezione: Investor Relations

22 DEA CAPITAL - RELAZIONE SULLA GESTIONE

società di private equity quotate. L’indice nasce

3. Principali dati patrimoniali

per monitorare la performance delle società di

ed economici del Gruppo

private equity quotate nel mondo ed è composto

DeA Capital

da 40 a 75 titoli. Per ulteriori informazioni:

Di seguito sono riportati i principali dati patrimoniali ed

A inizio 2015 è stato lanciato il nuovo sito web

economici del Gruppo DeA Capital al 31 dicembre 2015,

di DeA Capital S.p.A., completamente rinnovato

confrontati con i corrispondenti dati al 31 dicembre.

nel layout grafico e nelle funzionalità; il sito è

31 dic.

31 dic. 2014

31 dic. 2014

disponibile in lingua italiana e in versione inglese.

(Dati in milioni di Euro)

2015

"adjusted" (*) "as reported"

Il nuovo sito si presenta arricchito di informazioni,

Nav / Azione (€)

2,07

2,11

2,41

dati finanziari, strumenti, documenti, video e

news relative all’attività del Gruppo DeA Capital,

Nav di Gruppo

547,0

573,6

653,5

alla strategia e al portafoglio investimenti. Vi è

Portafoglio

Investimenti

454,8

625,0

625,0

inoltre la possibilità di accedere direttamente dalla

Posizione Finanziaria

homepage ai social network in cui DeA Capital

Netta Società Holding

90,0

(39,3)

40,6

S.p.A. è presente, oltre alla possibilità di condividere

Posizione Finanziaria

sui social articoli, comunicati o sezioni ritenuti

Netta Consolidata

133,8

(22,1)

57,8

interessanti da parte degli utenti. DeA Capital S.p.A.

(*) I Risultati al 31 dic. 2014 "adjusted" riflettono la distribuzione del

dividendo straordinario pari a 0,30

€/az., ovvero complessivamente

ha difatti consolidato la propria presenza nell’ambito

79,9 milioni di Euro, effettuata nel mese di maggio 2015.

di Wikipedia e dei social network - Slideshare e

Linkedin - con i più recenti documenti istituzionali,

Esercizio

Esercizio

quali relazioni e presentazioni.

(Dati in milioni di Euro)

2015

2014

Risultato Netto della Capogruppo

(18,9)

(4,5)

A partire da aprile 2014 DeA Capital S.p.A.

Risultato Netto di Gruppo

41,1

(57,6)

pubblica il bilancio interattivo, relativo ai

Risultato Complessivo

risultati finanziari annuali; le versioni di detto

(Quota Gruppo)

bilancio per il 2013 e 2014 sono disponibili sul sito

(Statement of Performance - IAS 1)

(13,2)

30,1

nella sezione “Bilanci e Relazioni”.

Nella tabella di seguito è riportata l’evoluzione del

Il web è da sempre il principale strumento di

NAV di Gruppo nel corso del 2015:

contatto per gli investitori, i quali hanno la

Valore

possibilità di iscriversi a varie mailing list per

Evoluzione NAV

Complessivo N. Azioni Valore per

ricevere tempestivamente tutte le novità relative

di Gruppo

(M€) (in milioni) Azione (€)

al Gruppo DeA Capital e di inviare domande o

Nav di Gruppo al

31 dicembre 2014

richieste di informazioni e documenti alla Funzione

"as reported"

653,5

271,6

2,41

Investor Relations della Società, che si impegna

Distribuzione

dividendo straordinario

(79,9)

(0,30)

a rispondere in tempi brevi, come indicato nella

Nav di Gruppo al

Investor Relations Policy pubblicata sul sito.

31 dicembre 2014

Agli investitori è altresì dedicata una newsletter

"adjusted"

573,6

271,6

2,11

Acquisti di Azioni

trimestrale che ha l’obiettivo di mantenere gli

Proprie

(13,0)

(7,7)

1,69*

stessi aggiornati sulle principali novità del Gruppo,

Risultato Complessivo

nonché di analizzare i risultati trimestrali e la

- Statement of

Performance - IAS 1

(13,2)

performance del titolo.

Altri movimenti di NAV

(0,4)

Nav di Gruppo al

31 dicembre 2015

547,0

263,9

2,07

DeA Capital S.p.A. prosegue così nell’intento

di rafforzare la propria presenza sul web e di

(*) Prezzo medio degli Acquisti 2015.

rendere disponibili le proprie informazioni per gli

Stakeholders tramite molteplici canali.

DeA Capital - Relazione Finanziaria Annuale al 31 Dicembre 2015

23

Nella tabella di seguito è riportato il dettaglio della situazione patrimoniale del Gruppo al 31 dicembre 2015:

31 dicembre 2015

31 dicembre 2014 "adjusted" (*)

M€

% CIN

€/Az.

M€

% CIN

€/Az.

Private Equity Investment

- Kenan Inv. / Migros

76,3

17%

0,29

209,1

34%

0,77

- Fondi di Private Equity / Real Estate

194,1

43%

0,74

203,0

33%

0,75

- Altro (Sigla,...)

11,7

3%

0,05

11,4

2%

0,04

Totale PEI (A)

282,1

62%

1,08

423,5

69%

1,56

Alternative Asset Management

- IDeA FIMIT SGR

121,7

27%

0,46

144,6

24%

0,53

- IDeA Capital Funds SGR

39,7

9%

0,15

49,9

8%

0,18

- IRE / IRE Advisory

11,3

3%

0,04

7,0

1%

0,03

Totale AAM (B)

172,7

38%

0,65

201,5

33%

0,74

Portafoglio Investimenti (A+B)

454,8

100%

1,73

625,0

102%

2,30

Altre attività (passività) nette

2,2

0%

0,00

(12,1)

-2%

(0,04)

CAPITALE INVESTITO NETTO ("CIN")

457,0

100%

1,73

612,9

100%

2,26

Posizione Finanziaria Netta Società Holding

90,0

20%

0,34

(39,3)

-6%

(0,15)

NAV

547,0

120%

2,07

573,6

94%

2,11

(*) I Risultati al 31 dic. 2014 "adjusted" riflettono la distribuzione del dividendo straordinario pari a 0,30

€/azione, ovvero complessivamente 79,9 milioni di

Euro, effettuata nel mese di maggio 2015.

4. Fatti di rilievo intervenuti

Parallelamente, il Gruppo DeA Capital ha ricevuto rimborsi di

nell’Esercizio

capitale per complessivi 54,6 milioni di Euro dai fondi IDeA I

FoF (31,3 milioni di Euro), ICF II (4,7 milioni di Euro), IDeA

Di seguito si riportano i fatti di rilievo avvenuti nel corso

OF I (17,0 milioni di Euro) e IDeA EESS (1,6 milioni di Euro),

dell’esercizio 2015.

da portarsi interamente a riduzione del valore delle quote.

Pertanto, nel complesso, i fondi di private equity nei quali

Fondi di Private Equity - Versamenti / DeA Capital S.p.A. ha investito hanno prodotto, per la quota

Distribuzioni di Capitale

di competenza del Gruppo, un saldo netto di cassa positivo

per complessivi 34,7 milioni di Euro.

Nel corso del 2015 il Gruppo DeA Capital ha portato ad

incremento dei rispettivi investimenti i versamenti effettuati

per complessivi 19,9 milioni di Euro nei fondi IDeA I FoF

Piano di acquisto di azioni proprie /

(6,0 milioni di Euro), ICF II (2,5 milioni di Euro), ICF III (2,7

buy-back

milioni di Euro), IDeA OF I (1,8 milioni di Euro), IDeA EESS

(4,0 milioni di Euro), IDeA ToI (1,4 milioni di Euro) e AVA

In data 17 aprile 2015 l’Assemblea degli Azionisti di

(1,5 milioni di Euro).

DeA Capital S.p.A. ha autorizzato il Consiglio di

24 DeA Capital - Relazione sulla Gestione

Amministrazione della Società a porre in essere atti di acquisto

Nuovo Piano di performance share

e di disposizione, in una o più volte, su base rotativa, di un

numero massimo di azioni ordinarie della Società stessa

In data 17 aprile 2015 l’Assemblea degli Azionisti di

rappresentanti una partecipazione non superiore al 20% del

DeA Capital S.p.A. ha approvato il Piano di Performance

capitale sociale.

Share DeA Capital 2015-2017 che prevede l’assegnazione

di massime 675.000 Units. Alla stessa data, il Consiglio

Il nuovo piano ha sostituito quello precedente, autorizzato

di Amministrazione di DeA Capital S.p.A., in attuazione

dall’Assemblea degli Azionisti in data 17 aprile 2014 (la

della delibera dell’Assemblea, ha deliberato (i) di dare

cui scadenza era prevista con l’approvazione del Bilancio

avvio al Piano di Performance Share 2015-2017 approvato

2014), e persegue i medesimi obiettivi di quest’ultimo quali,

dall’Assemblea, conferendo al Presidente del Consiglio

tra l’altro, l’acquisizione di azioni proprie da utilizzare per

di Amministrazione e all’Amministratore Delegato tutti

operazioni straordinarie e piani di incentivazione azionaria,

i necessari poteri, da esercitarsi in via disgiunta e con

l’offerta agli Azionisti di uno strumento di monetizzazione

facoltà di sub-delega e (ii) di assegnare n. 515.000 Units

dell’investimento, la stabilizzazione del titolo e la

(rappresentanti il diritto di ricevere gratuitamente, ai

regolarizzazione dell’andamento delle negoziazioni nei limiti e

termini e alle condizioni indicate dal piano stesso, azioni

nel rispetto della normativa vigente.

ordinarie della Società) a favore di alcuni dipendenti e/o

amministratori investiti di particolari cariche della Società,

L’autorizzazione prevede che le operazioni di acquisto possano

delle società da essa controllate e della controllante

essere effettuate fino alla data dell’Assemblea di approvazione

De Agostini S.p.A..

del Bilancio al 31 dicembre 2015 e, comunque, non oltre

la durata massima consentita dalla Legge, secondo tutte le

In data 27 agosto 2015, il Consiglio di Amministrazione ha

modalità consentite dalla normativa vigente, e che DeA Capital

assegnato ulteriori 150.000 Units a dipendenti investiti di

S.p.A. possa disporre delle azioni acquistate anche con finalità

particolari cariche.

di trading, senza limite temporale. Il corrispettivo unitario

per l’acquisto delle azioni sarà stabilito di volta in volta dal

Le azioni assegnate per effetto della maturazione delle Units

Consiglio di Amministrazione della Società, fermo restando

saranno rivenienti dalle azioni proprie in possesso della Società.

che detto corrispettivo non potrà essere né superiore, né

inferiore del 20% rispetto al prezzo di riferimento registrato

Il Piano prevede, altresì, la possibilità per DeA Capital S.p.A.

dal titolo nella seduta di borsa precedente ogni singola

di imporre ai beneficiari la restituzione, in tutto o in parte,

operazione di acquisto. L’autorizzazione alla disposizione

di quanto ricevuto ai sensi del Piano, qualora emergessero

delle azioni proprie già in portafoglio e di quelle che saranno

circostanze oggettive dalle quali risulti che i dati, sulla cui

eventualmente acquistate è stata, invece, rilasciata senza

base è stato verificato il raggiungimento degli obiettivi

limiti temporali e secondo le modalità ritenute più opportune,

richiesti per la maturazione delle Units, erano errati (c.d.

ad un prezzo che sarà determinato di volta in volta dal

“claw-back”).

Consiglio di Amministrazione, ma che non potrà essere (salvo

specifiche eccezioni individuate) inferiore del 20% rispetto al

L’Assemblea ha inoltre espresso parere favorevole sulla

prezzo di riferimento registrato dal titolo nella seduta di borsa

Politica di Remunerazione della Società, ex art. 123-ter del

precedente ogni singola operazione di vendita. Le operazioni

Testo Unico della Finanza.

di disposizione potranno essere effettuate anche per finalità di

trading.

Modifica dei piani di performance share

Alla stessa data il Consiglio di Amministrazione della Società

e stock option 2013-2015, 2014-2016

ha deliberato di dare avvio all’attuazione del piano di acquisto

e 2015-17

e disposizione di azioni proprie autorizzato dall’Assemblea,

conferendo al Presidente del Consiglio di Amministrazione

In data 17 aprile 2015 l’Assemblea degli Azionisti ha

e all’Amministratore Delegato tutti i necessari poteri, da

approvato, ai sensi e per gli effetti dell’art. 114-bis del TUF,

esercitarsi in via disgiunta e con facoltà di sub-delega e

alcune modifiche ai piani di incentivazione azionaria in essere,

ha fissato il corrispettivo massimo unitario, oltre il quale

denominati: (i) Piano di Performance Share DeA Capital

non saranno effettuati acquisti di azioni proprie, in misura

2013-2015, (ii) Piano di Stock Option DeA Capital 2013-

pari al NAV per azione indicato nella più recente situazione

2015, (iii) Piano di Performance Share DeA Capital 2014-

patrimoniale approvata e comunicata al mercato. Il Consiglio

2016, e (iv) Piano di Stock Option DeA Capital 2014-2016

di Amministrazione della Società ha inoltre deliberato

(congiuntamente, i “Piani”).

nella medesima sessione l'adesione alla prassi di mercato

inerente all'acquisto di azioni proprie per la costituzione di un

Le modifiche approvate riguardano (i) l’introduzione di

cosiddetto “Magazzino Titoli” ammessa dalla Delibera Consob

un secondo obiettivo di performance, legato al c.d. Total

n. 16839 del 19 marzo 2009.

Shareholder Return dell’azione DeA Capital, aggiuntivo

DeA Capital - Relazione Finanziaria Annuale al 31 Dicembre 2015

25

e alternativo rispetto all’obiettivo legato alla crescita del

meccanismo della maggiorazione consentirà l’attribuzione

NAV Adjusted già previsto dai Piani, al cui conseguimento

di due diritti di voto per ciascuna azione ordinaria DeA

subordinare la conversione in azioni delle units e l’esercitabilità

Capital che sia appartenuta al medesimo azionista della

delle opzioni, e (ii) l’introduzione di meccanismi che

Società per un periodo continuativo di almeno 24 mesi, a

consentano alla Società di imporre ai beneficiari la restituzione

decorrere dall’iscrizione dello stesso in un apposito elenco

di quanto ricevuto ai sensi dei Piani qualora emergessero

speciale, istituito e tenuto a cura della Società. L’introduzione

circostanze oggettive da cui risulti che i dati, sulla cui

del nuovo istituto è diretta a stimolare il mantenimento di

base è stato verificato il raggiungimento degli obiettivi di

investimenti azionari a lungo termine e, dunque, la presenza

performance, erano errati (c.d. clausola di “claw-back”).

di azionisti durevoli, non orientati al c.d. “short-termism”

e dotati (mediante il voto maggiorato) di un più effettivo

Successivamente, in data 5 novembre 2015, in

potere di monitoring. Tale obiettivo risulta particolarmente

considerazione della distribuzione del dividendo straordinario

funzionale per DeA Capital, il cui business è tradizionalmente

di Euro 0,30 deliberata dall’Assemblea dei soci del 17 aprile

caratterizzato da cicli di investimento di medio-lungo periodo.

2015 e della conseguente riduzione del valore dell’azione

DeA Capital, il Consiglio di Amministrazione di DeA Capital

S.p.A., quale organo competente ai sensi dei regolamenti

Dividendi dalle attività di Alternative

dei Piani, ha approvato alcune modifiche ai piani di

Asset Management

incentivazione in essere per mantenerne invariati i contenuti

sostanziali e economici. In particolare:

In data 28 aprile 2015 IDeA Capital Funds SGR ha

distribuito dividendi per complessivi 3,5 milioni di Euro,

• relativamente ai Piani di Performance Share, il

interamente di competenza di DeA Capital S.p.A..

Consiglio ha deliberato di compensare, in caso di verifica

delle condizioni di vesting, il minor valore dei Piani

In data 6 maggio 2015 IDeA FIMIT SGR ha distribuito

conseguente alla distribuzione del dividendo straordinario

dividendi per complessivi 7,2 milioni di Euro, di cui circa

mediante l’assegnazione di nuove units da determinarsi

4,7 milioni di Euro di pertinenza del Gruppo DeA Capital.

alla data di vesting, valorizzate al prezzo per azione alla

medesima data e commisurate alla quota di units maturate,

In sintesi, i dividendi distribuiti nel corso del 2015 dalle attività

fino a esaurimento del numero massimo di units previsto dai

di Alternative Asset Management in favore delle Società Holding

suddetti Piani. Il Consiglio ha altresì deliberato che il minor

del Gruppo DeA Capital sono risultati pari a complessivi

valore dei Piani eventualmente non compensabile mediante

8,2 milioni di Euro (12,5 milioni di Euro nel corso del 2014).

l’assegnazione di nuove units, sarà compensato mediante

il riconoscimento di un bonus una tantum in denaro

commisurato alla quota di units effettivamente maturate;

Distribuzione di Riserva Sovrapprezzo Azioni

• relativamente ai Piani di Stock Option, il Consiglio ha

In data 13 maggio 2015 DeA Capital S.p.A., in coerenza

deliberato di rettificare il prezzo di esercizio delle opzioni

con quanto deliberato dall’Assemblea degli Azionisti il

(c.d. strike price) in misura corrispondente al dividendo

17 aprile 2015, ha proceduto alla distribuzione parziale della

straordinario, ossia Euro 0,30 per azione, fermo restando il

Riserva Sovrapprezzo nella misura di Euro 0,30 per azione

limite minimo rappresentato dal valore nominale dell’azione

ovvero, sulla base del numero totale di azioni al netto delle

DeA Capital. In particolare, il Consiglio ha deliberato di:

azioni proprie detenute, per un ammontare complessivo di

(i) di ridurre lo strike price da Euro 1,289 a Euro 1,000 per

circa 79,9 milioni di Euro.

quanto concerne il Piano di Stock Option 2013 - 2015 e

(ii) da Euro 1,32 a Euro 1,020 per quanto concerne il Piano

di Stock Option 2014 - 2016.

Cessione di quote di Migros e

conseguente distribuzione di liquidità

da parte di Kenan Investments

Introduzione del meccanismo della

maggiorazione del diritto di voto

In data 15 luglio 2015, a seguito dell’ottenimento del nulla-

(c.d. “Loyalty Shares”)

osta da parte dell’Autorità Antitrust Turca (ultima condizione

sospensiva per il perfezionamento dell’operazione), Moonlight

Sempre in data 17 aprile 2015, l’Assemblea degli Azionisti

Capital S.A., veicolo controllato integralmente da Kenan

di DeA Capital S.p.A., in sede straordinaria, ha approvato

Investments S.A. (partecipata da DeA Capital al 17% circa),

la modifica dell’articolo 9 dello statuto sociale al fine di

ha completato la cessione del 40,25% detenuto in Migros ad

introdurre il meccanismo della maggiorazione del diritto di

Anadolu Endüstri Holding, primaria conglomerata turca, sulla

voto, di cui all’art. 127-quinquies del TUF. In particolare, il

base degli accordi sottoscritti a fine 2014.

26 DeA Capital - Relazione sulla Gestione

A seguito dell’incasso derivante dalla predetta cessione, in

5. Risultati del Gruppo

data 24 luglio 2015 Kenan Investments ha distribuito ai

DeA Capital

soci complessivi 648,5 milioni di Euro, per un pro-quota

DeA Capital pari a 107,7 milioni di Euro, con una plusvalenza

I risultati consolidati sono collegati all’attività svolta dal

pari a 46,3 milioni di Euro.

Gruppo DeA Capital nei seguenti settori:

Tenuto conto di quanto già realizzato negli anni

• Private Equity Investment, che include le reporting

scorsi (79,8 milioni di Euro), il cash-in complessivo

unit che svolgono un’attività di investimento in private

dell’investimento in Migros per DeA Capital è oggi pari a

equity, diversificato in investimenti in Partecipazioni

187,5 milioni di Euro, oltre a una quota di partecipazione

(“Investimenti Diretti”) e investimenti in Fondi

residua ancora in portafoglio del valore al 31 dicembre

(“Investimenti Indiretti”);

2015 di 76,3 milioni di Euro (indirettamente corrispondente

al 6,9% circa del capitale di Migros), a fronte di un

• Alternative Asset Management, che include le reporting

investimento iniziale di 175 milioni di Euro (multiplo sul

unit dedite ad attività di gestione del risparmio e di

capitale investito di 1,51x).

erogazione di servizi a queste funzionali, focalizzate sulla

gestione di fondi di private equity e real estate.

II closing del fondo di Private Equity

IDeA Taste of Italy

Private equity

In data 1° settembre 2015 il fondo IDeA Taste of Italy ha

Prospettive di investimento ed evoluzione

completato il II closing per complessivi 54 milioni di Euro,

dei mercati del Private Equity a livello

portando il commitment totale del fondo stesso a 140

globale e in Europa

milioni di Euro.

Il 2015 è stato caratterizzato da forte interesse nei

Nell’ambito di detto closing, DeA Capital S.p.A. ha

confronti del Private Equity (“PE”): gli investitori,

partecipato attraverso la sottoscrizione di commitment sino a

istituzionali e non, hanno incrementato l’allocazione a

5,65 milioni di Euro, portando il proprio impegno complessivo

questa strategia spinti dalla ricerca di extra-rendimenti

nel fondo sino a 14,25 milioni di Euro.

rispetto alle asset class tradizionali. Nonostante una

domanda di investimenti particolarmente florida, alcuni

elementi di contesto devono essere tenuti in particolare

Rimborso a titolo definitivo della linea

considerazione.

di finanziamento con Mediobanca

L’interesse degli investitori (“LP”), alimentato tra l’altro da

In data 2 settembre 2015 è stata estinta a titolo

un abbondante flusso di distribuzioni ricevute negli ultimi

definitivo la linea di finanziamento revolving in essere con

anni, ha determinato una maggiore affluenza di capitali verso

Mediobanca (per 40 milioni di Euro), già integralmente

i gestori (“GP”) i quali, a loro volta, si sono trovati a dover

rimborsata al 31 luglio 2015.

gestire un ammontare crescente di dry powder e ad investire

le rilevanti dotazioni raccolte con tempistiche definite

Alla data del 31 dicembre 2015 risulta pertanto ancora

come è proprio del PE. Ne è conseguito un incremento del

in essere la linea revolving con Intesa Sanpaolo, per 40

livello di competizione che ha spinto le valutazioni su valori

milioni di Euro, con scadenza 30 giugno 2017, ad oggi non

particolarmente elevati e, in alcuni mercati in particolare, la

utilizzata e pertanto interamente disponibile.

necessità di aumentare il periodo di investimento. L’attuale

livello dei multipli di mercato rispecchia proprio l’aumento

della concorrenza soprattutto nella strategia del buyout.

Estensione temporale della linea di

finanziamento concessa al Gruppo

Il 2015 è stato anche un anno di forte sviluppo del

Sigla

mercato del Private Credit la cui raccolta, in crescita di

oltre il 10% rispetto all’anno precedente, ha raggiunto

In data 12 ottobre 2015 è stato finalizzato l’accordo di

il valore massimo dal 2008 di US$ 85 miliardi. Il Private

estensione dal 31 ottobre 2015 sino al 21 settembre 2016

Credit si va sempre più sostituendo al settore bancario

della scadenza della linea di finanziamento revolving in

ancora in piena crisi, soprattutto in Europa, e proprio in

essere tra il Gruppo DeA Capital e la società collegata

quest’ultimo trova una fonte di investimenti con profili di

Sigla. Si ricorda che detto finanziamento è assistito da

rendimento/rischio molto interessanti nel settore dei Non-

pegno sul 51% delle azioni della stessa società finanziata.

Performing Loans.

DeA Capital - Relazione Finanziaria Annuale al 31 Dicembre 2015

27

Nella seconda metà dell’anno lo stato di euforia che ha spinto

L’attività d’investimento è cresciuta anche nel 2015 (+10%).

gli investimenti a valori record è stato messo in discussione

Il valore totale delle transazioni del 2015, pari a US$ 411

dal perdurare del calo del prezzo del greggio che ha avuto

miliardi, rappresenta il livello più alto raggiunto dal 2007.

effetti negativi sul mercato del debito emesso a supporto di

Il livello di competizione sulle operazioni di maggiore

operazioni finanziate con strutture finanziarie particolarmente

dimensione e la possibilità per i GP di perfezionare

aggressive; si registrano flussi in uscita dai mercati degli high

operazioni con un elevato livello di indebitamento a basso

yield bonds e dei leveraged loans e le emissioni di questi

costo sono risultati in valori record delle valorizzazioni

strumenti sono rallentate in maniera marcata. La raccolta dei

delle operazioni di LBO. I multipli EV/EBITDA osservati nel

fondi specializzati in energia è rallentata vistosamente e molte

2014 e 2015 hanno registrato livelli superiori al precedente

società sono andate in sofferenza.

massimo nel 2007.

Contemporaneamente, il rallentamento dell’economia

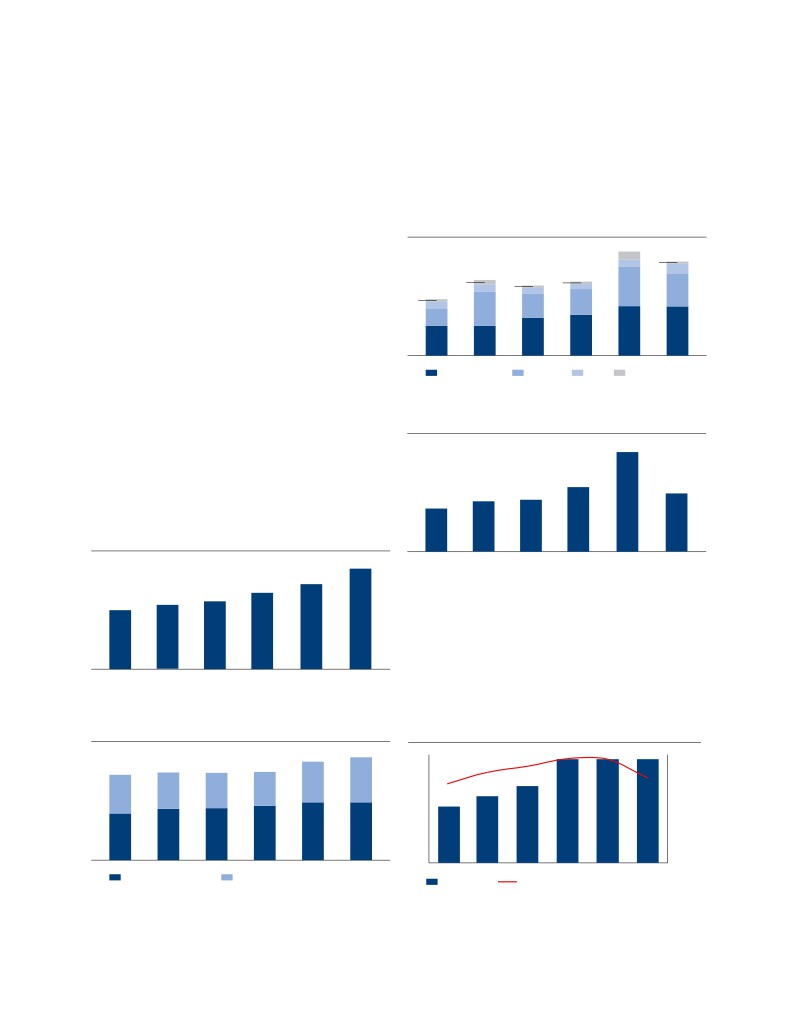

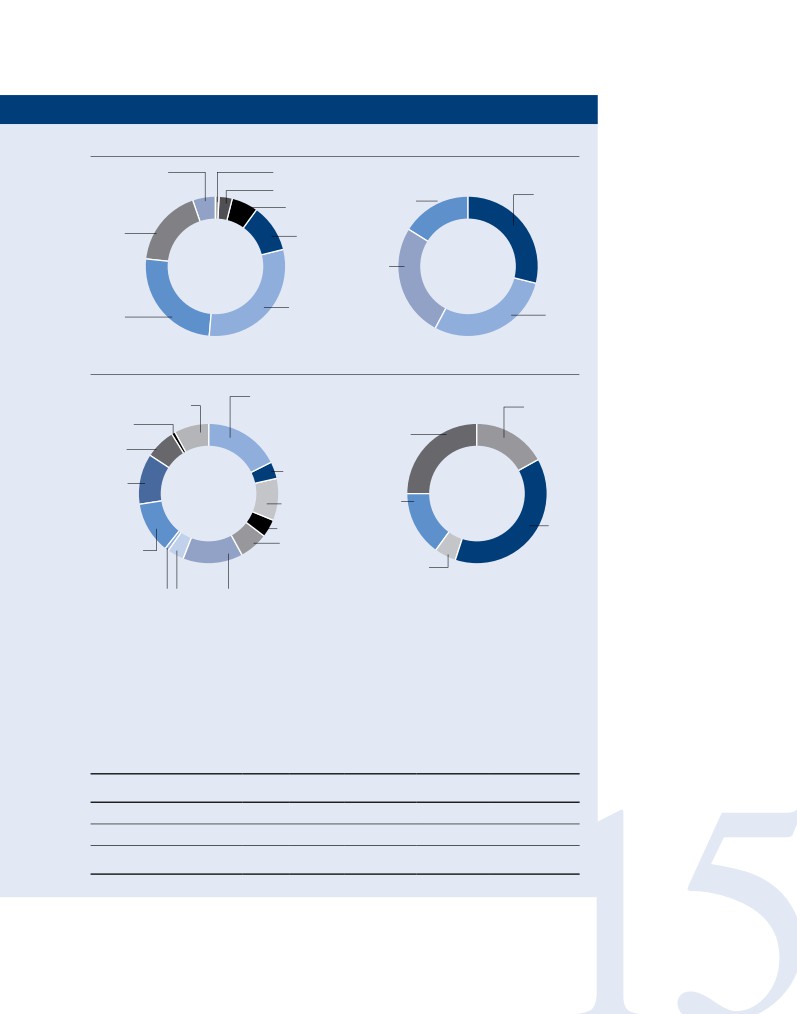

Volume disinvestimenti dei fondi di buy-out per regione (miliardi di US$)

cinese, e più in generale, di tutti i paesi BRIC, ognuno per

460

8%

416

svariati motivi, ha causato un deflusso di capitali dai mercati

7%

2%

11%

emergenti con conseguente indebolimento delle valute nei

336

327

312

6%

4%

9%

4%

6%

38%

confronti del dollaro ed un generale ribasso dei multipli di

250

7%

34%

5%

35%

valutazione nonché delle valorizzazioni di fondi dei mercati

11%

45%

35%

31%

emergenti denominati in dollari ma investiti in valuta locale.

48%

52%

Anche in questi mercati si è assistito, a partire dall’autunno,

54%

56%

52%

40%

ad un forte rallentamento della raccolta che probabilmente si

2010

2011

2012

2013

2014

2015

protrarrà per il 2016.

Nord America

Europa

Asia

Resto del mondo

Fonte: Preqin

Gli investitori hanno affinato i propri processi di selezione e

concentrato gli investimenti in un minor numero di relazioni

di maggiore qualità. Inoltre le strutture finanziarie delle

Valore di investimenti dei fondi di Venture Capital (miliardi di US$)

operazioni recenti prevedono un maggiore apporto di equity

125

(40%) rispetto a quanto osservato nel periodo 2005-2007

(30-31%). Infine, da un punto di vista qualitativo, è sempre

81

73

maggiore la focalizzazione dei GP nel rendere delle società

64

65

52

efficienti grazie a team di partner operativi.

Valore investimenti in buy-out su scala globale (miliardi di US$)

411

2010

2011

2012

2013

2014

2015

348

Fonte: Preqin

308

272

275

La volatilità dei mercati finanziari, che si è manifestata

239

soprattutto nella seconda metà del 2015, ha rallentato

l’attività di dismissione nel segmento del buyout in cui

volumi si sono ridotti del 10%. In termini geografici

la riduzione è principalmente attribuibile all’Europa.

2010

2011

2012

2013

2014

2015

Il segmento del Venture Capital ha invece dimostrato

maggiore stabilità mantenendo i volumi riscontrati nel 2014.

Fonte: Preqin

Prezzi e struttura finanziaria nelle operazioni di LBO

Raccolta globale PE (miliardi di US$)

10,3x

547

551

548

9,8x

600

1.500

8,5x

8,8x

8,7x

8,8x

500

4,5x

407

1.200

4,0x

3,7x

3,5x

3,4x

400

356

3,8x

301

900

300

600

200

5,4x

5,8x

5,8x

4,7x

5,1x

5,2x

100

300

2010

2011

2012

2013

2014

2015

-

0

2011

2012

2013

2014

2015

2016

Total Leverage

Equity/EBITDA

Raccolta

Numero Fondi

Fonte: S&P Capital IQ LCD

Fonte: Preqin

28 DeA Capital - Relazione sulla Gestione

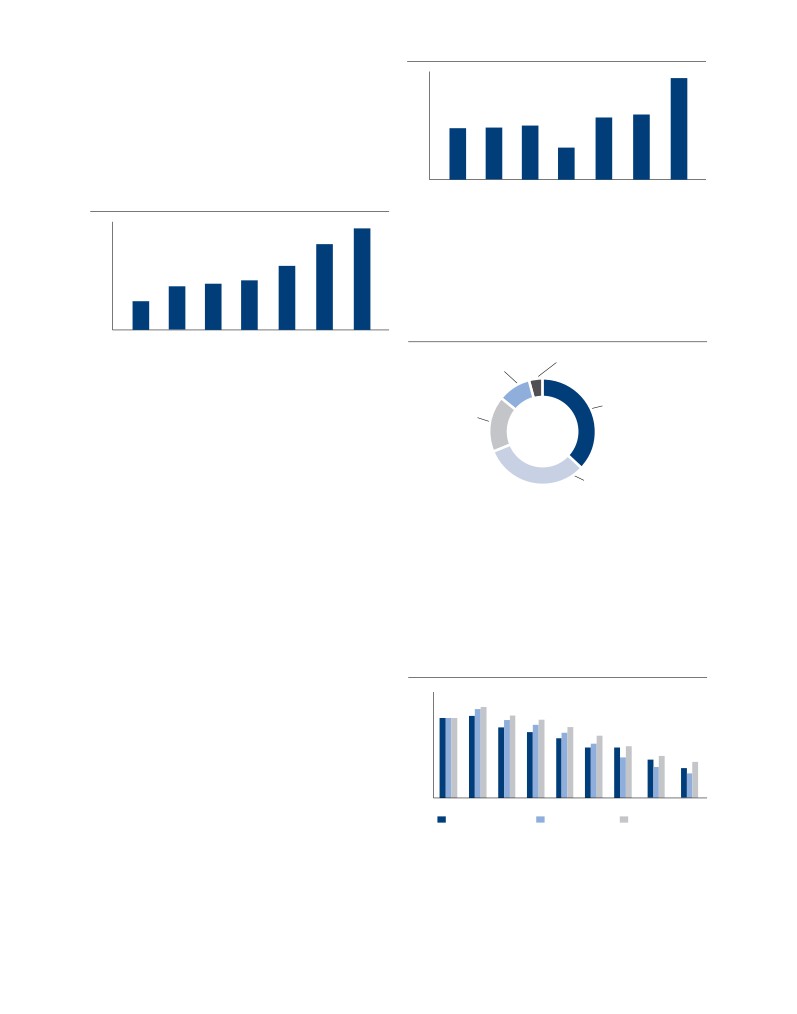

Raccolta globale PE per regione (miliardi di US$)

limitata liquidità debbano essere trasferite ad operatori

301

356

407

547

551

548

specializzati. Si tratta di un contesto particolarmente

15%

18%

16%

100%

favorevole ad operatori di private credit e special situations.

26%

28%

24%

24%

23%

Inoltre, strategie di mid-market in paesi del Sud Europa

26%

21%

21%

25%

possono beneficiare di valutazioni inferiori rispetto a società

comparabili in Europa continentale;

62%

62%

- Negli Stati Uniti vi sono interessanti strategie che permettono

53%

51%

51%

56%

di identificare opportunità al di fuori dell’arena competitiva. I

fondi di mid-market con obiettivi di conseguire miglioramenti

2009

2010

2011

2012

2013

2014

operativi in aziende con performance inferiori alla media

Nord America

Europa

Resto del Mondo

Fonte: Preqin

consentono generazione del valore non dipendente

dall’utilizzo della leva. Inoltre fondi con focalizzazione

La raccolta dei capitali ha mantenuto valori molto simili

settoriale hanno maggiori possibilità di generazione ed

a quelli riscontrati nei due anni precedenti. La principale

esecuzione di opportunità di investimento in tempi ridotti.

differenza che ha caratterizzato il 2015 è stata una

Infine è possibile che politiche monetarie restrittive associate

riduzione del 20% del numero di fondi raccolti. La raccolta si

a strutture finanziarie particolarmente orientate all’utilizzo

sta concentrando progressivamente nelle mani di un limitato

del debito possano dare inizio a un nuovo ciclo di distressed

numero di GPs che corrispondono ai criteri di selezione degli

debt. A questo proposito, è già in atto il fenomeno dei

investitori più sofisticati. In termini geografici la raccolta

default nel settore energetico che potrà creare interessanti

è stata principalmente destinata a fondi focalizzati al Nord

opportunità di investimento per fondi specializzati;

America e diminuita in Europa e nei paesi emergenti.

- Il peggioramento dello scenario dei mercati emergenti si è

riflesso in una riduzione delle valutazioni peraltro amplificata

dal deprezzamento delle valute locali. Il mercato favorisce

Richiami e distribuzioni globali dei fondi di PE (miliardi di US$)

i fondi con ampia dotazione di capitale ancora da investire

475

in quanto è possibile accedere ad aziende con fondamentali

migliori in un ambiente meno competitivo. Il tema di

329

294

investimento legato alla crescita dei consumi della classe

277

273

230

248

239

media continua ad essere il principale driver di opportunità in

217

189

questi paesi.

128

117

Private Equity in Italia

2010

2011

2012

2013

2014

1H 2015

Richiami (US$ Mld)

Distribuzioni (US$ Mld)

Fonte: Preqin

Le statistiche elaborate dall’AIFI (Associazione Italiana del

Private Equity e Venture Capital) e aggiornate attualmente al

Come mostra la figura qui sopra, nel corso del primo semestre

primo semestre 2015, segnalano un forte incremento della

del 2015 le distribuzioni hanno ampiamente superato i richiami

raccolta rispetto allo stesso periodo del 2014. I capitali raccolti

di capitale a livello globale. Considerata la volatilità dei

sul mercato sono stati 1.328 milioni di Euro, in notevole

mercati finanziari nel corso del secondo semestre, ed il livello

crescita rispetto ai 434 milioni di Euro allo stesso periodo del

sostenuto dell’attività di investimento riportato nell’anno in

2014. Aumenta la componente domestica dei capitali che

corso, è possibile che il saldo netto tra distribuzioni e richiami

sale al 57% del totale, con un rilevante ruolo degli investitori

di fine anno si sia ridotto.

individuali, che rappresentano il 30% della raccolta.

I nuovi investimenti, in unità, sono stati 168 per un

É inoltre possibile che il 2016 possa essere un anno di

controvalore complessivo pari a 1.787 milioni di Euro ovvero

rallentamento sia per quanto riguarda i richiami, considerata

-5% rispetto allo stesso periodo del 2014. In termini di

l’attuale debolezza del mercato del debito high yield e

ammontare, in linea con gli anni precedenti, la maggior parte

dei leveraged loans, sia per quanto riguarda l’attività di

delle risorse investite è stata destinata alle operazioni di

distribuzione dove la principale incertezza è rappresentata

buyout, che hanno attratto 1.142 milioni di Euro, un valore in

dalla volatilità dei mercati finanziari.

linea con lo stesso semestre dell’anno precedente.

Per quanto riguarda i disinvestimenti, tale attività ha visto

È infine possibile identificare quelli che potrebbero essere i

una significativa ripresa nel corso del primo semestre 2015