66

Capital dal 1° gennaio 2012 ha fatto venire meno i principi per l'applicazione del regime a

partire dall'esercizio fiscale 2012.

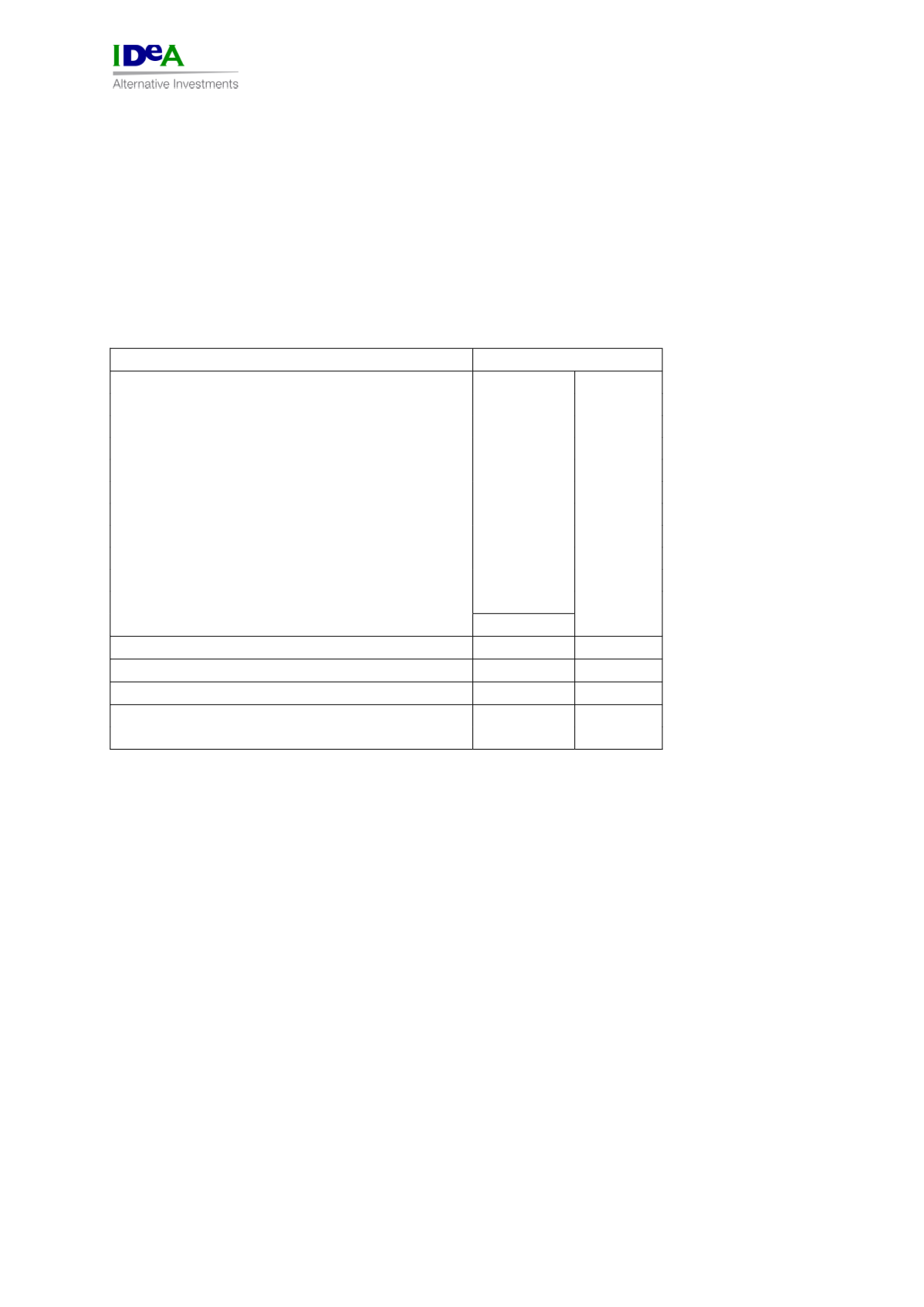

17.2 Riconciliazione tra onere fiscale teorico e onere fiscale effettivo di bilancio

La tabella sottostante riporta la riconciliazione tra l'onere fiscale iscritto nel Bilancio

Consolidato e l'onere fiscale teorico, determinato sulla base delle aliquote IRES e IRAP vigenti

in Italia:

Valori espressi in unità di Euro

Voci

variazioni IRES

Risultato prima delle imposte

4.866.307

Onere fiscale teorico

1.338.234

Aliquota fiscale teorica

27,50%

Differenze che non si riverseranno negli esercizi successivi:

Dividendi da controllate

(5.029.621)

Plusvalenza da vendita partecipazione

(2.185.000)

Svalutazione partecipazione non deducibile

584.191

Interessi e costi non deducibili

29.877

Spese per il personale non deducibili

3.883

Imposte non deducibili

8.072

Altre deduzioni

6.811

Reddito imponibile (perdita fiscale)

(1.715.480)

IRES

(471.757)

IRAP

87.874

Imposte di esercizi precedenti

8.072

TOTALE IMPOSTE

(375.811)

Aliquota fiscale effettiva

(7,72)%