24

D

e

A C

apital

- R

elazione

sulla

G

estione

Per quanto riguarda, nello specifico, i principali settori nei

quali DeA Capital ha investito, si rileva che nel 2010 le

transazioni sono avvenute a multipli allineati o superiori ai

multipli di carico di Générale de Santé in DeA Capital.

Nel settore del

food retail

le acquisizioni sono avvenute

prevalentemente da parte di gruppi attivi nel settore con

finalità di espansione nei Paesi Emergenti, a multipli più

elevati rispetto ai multipli di carico di Migros.

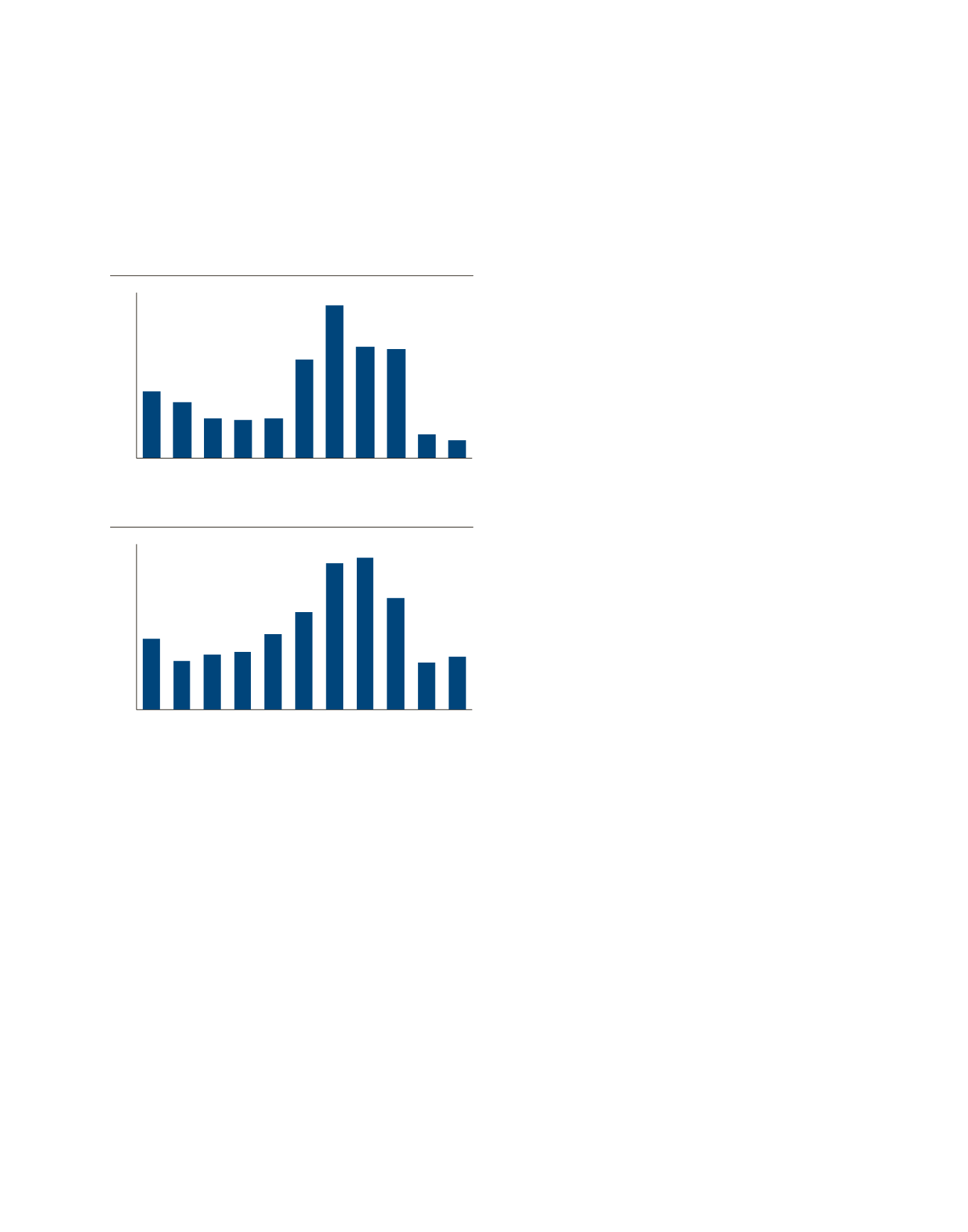

European fundraising

(miliardi di Euro)

European equity investments

(miliardi di Euro)

0

20

40

60

80

100

120

Fonte: EVCA, elaborazioni interne.

0

10

20

30

40

50

80

70

60

2010E

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

2010E

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

Private Equity in Italia

Le statistiche elaborate dall’AIFI (Associazione Italiana del

Private Equity

e

Venture Capital

) e aggiornate attualmente al

primo semestre 2010, segnalano una notevole ripresa della

raccolta rispetto allo stesso periodo del 2009 in misura pari al

63%, anche se tale raccolta è inferiore del 52% a quella, già

in forte calo, del primo semestre 2008.

Analoga la riduzione dell’attività di investimento, che

continua ad essere focalizzata su operazioni di piccole

dimensioni, che da sempre caratterizzano il mercato italiano

e si sono dimostrate più stabili rispetto alle operazioni di

grandi dimensioni e con leva finanziaria rilevante.

I nuovi investimenti, in unità, sono scesi da 155 a 129 per un

controvalore di 552 milioni di Euro (-48% rispetto allo stesso

periodo del 2009).

Pur in un contesto di difficoltà, segnali positivi provengono

dal segmento dell’

expansion

, relativo ad investimenti di

minoranza finalizzati a sostenere i programmi di sviluppo

di imprese esistenti, che nella prima metà del 2010 è stato

caratterizzato da una crescita del 10% dell’ammontare

investito, passato da 132 milioni di Euro a 145 milioni di

Euro, distribuiti su 50 operazioni. Si segnalano buoni risultati

anche per il segmento

early stage

(investimenti in

seed

e

start up

) con 51 operazioni e un impiego di circa 41 milioni

di Euro, l’11% in più rispetto allo stesso periodo dell’anno

precedente.

Prospettive per il private equity nel 2011

È ragionevole attendersi una ripresa anche marcata delle

attività di investimento in

private equity

nei prossimi anni,

favorita dall’abbondante disponibilità di risorse in capo ai

fondi e dai segnali di riapertura del mercato del credito. In

particolare, gli investimenti saranno maggiormente orientati

ai seguenti segmenti:

- l’

expansion/growth

, disciplina che non fa uso di debito, ma

investe in quote di minoranza di aziende, finanziandone

l’espansione;

- il

buyout

. Nel

mid-market

si sono visti i primi segnali

di ripresa grazie alla disponibilità di credito bancario

soprattutto per quegli operatori che mantengono rapporti

diretti con istituzioni creditizie locali. È verosimile la

ripresa di attività di investimento anche nel comparto dei

large buy-out

(operazioni superiori a 2/3 miliardi di €/$ di

valore), operazioni fino all’anno scorso non perseguibili in

assenza di leva adeguata (per dimensione e per condizioni

economiche).

In ipotesi di uno sviluppo tradizionale del ciclo economico

(dalla fase di ripresa attuale fino alla fase di piena

espansione), meno premianti risulteranno le strategie di

investimento in debito societario di aziende

distressed

.

È prevedibile, infine, una crescita delle realizzazioni legata alle

aspettative di incremento della valorizzazione dei portafogli.