D

E

A C

APITAL

- B

ILANCIO D

’E

SERCIZIO AL

31 D

ICEMBRE

2011

167

3 – Altre attività non correnti

3a – Imposte anticipate

Le imposte anticipate, pari a 1.230 migliaia di Euro, sono state interamente compensate con le passività per imposte differite.

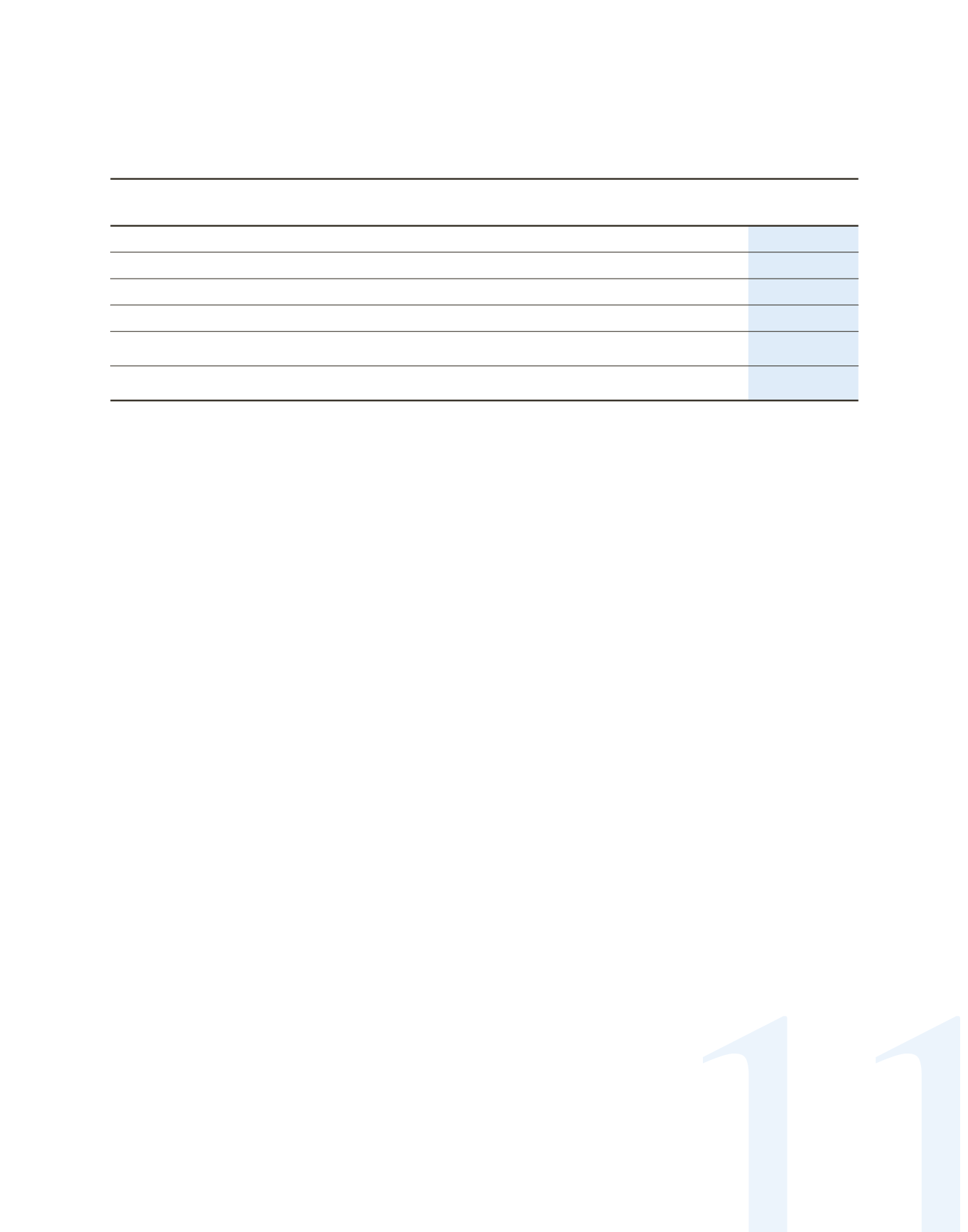

Nella tabella a seguire sono riportati i movimenti delle attività per imposte anticipate e delle passività per imposte differite:

(Dati in migliaia di Euro)

Al

31 dicembre

2010

Iscritte

a Conto

Economico

Riconosciute

a Patrimonio

Netto

Al

31 dicembre

2011

Totale imposte anticipate

-

-

-

-

Imposte differite passive a fronte di:

- attività finanziarie disponibili per la vendita

(821)

-

(409)

(1.230)

Totale imposte differite passive

(821)

-

(409)

(1.230)

Perdite degli esercizi precedenti disponibili per la

compensazione con utili futuri tassabili

821

409

-

1.230

Totale Attività per imposte anticipate, al netto

delle passivita' per imposte differite

-

409

(409)

-

Si evidenzia che a fronte delle rilevanti perdite fiscali in capo a DeA Capital S.p.A. (pari a circa 108.074 migliaia di Euro e

illimitatamente riportabili) non sono state stanziate attività per imposte anticipate, in assenza di elementi sufficienti a far

ritenere di poter realizzare negli esercizi successivi utili imponibili sufficienti sui quali recuperare tali perdite fiscali.

Le imposte differite sono calcolate usando il cosiddetto

“liability method”

sulle differenze temporanee risultanti alla data di

bilancio fra i valori fiscali presi a riferimento per le attività e passività e i valori riportati a bilancio.

4 – Attivo Corrente

Al 31 dicembre 2011 l’Attivo Corrente è pari a circa 45.287 migliaia di Euro rispetto a 75.998 migliaia di Euro al 31

dicembre 2010.

4a – Crediti Commerciali

Sono costituiti da 217 migliaia di Euro (151 migliaia di Euro al 31 dicembre 2010) di cui:

- 23 migliaia di Euro verso De Agostini S.p.A. per il contratto di sublocazione di unita’ locative e il riaddebito di costi di

accessori relativi a tale contratto;

- 32 migliaia di Euro verso gruppo FARE, 3 migliaia di Euro verso Soprarno Sgr S.p.a. e 8 migliaia di Euro verso I.F.IM. S.r.l.

per i contratti di consulenza

intercompany

stipulati con le Controllate;

- 151 migliaia di Euro verso Santè S.A. per compensi maturati nell’ambito dell’accordo “

director fee

” della Collegata.

Tali crediti sono ripartiti per area geografica come segue:

- 69,46% per crediti verso Collegate Lussemburgo;

- 10,59% per crediti verso Controllanti Italia;

- 19,95% per crediti verso Controllate Italia.