D

E

A C

APITAL

- R

ELAZIONE

F

INANZIARIA

A

NNUALE AL

31 D

ICEMBRE

2011

27

I fondi di tipologia

distressed

beneficiano di nuove

opportunità fornite dalla crisi del debito europeo a seguito

del processo di riduzione di attivi

non-core

da parte degli

istituti bancari europei. Alcune economie emergenti, quali

ad esempio Cina, Brasile, Turchia ed Indonesia offrono

opportunità principalmente legate alla confermata crescita

economica e al buono stato delle finanze pubbliche.

Il PE in queste economie beneficia inoltre di un basso livello

di penetrazione sul totale delle operazioni di M&A in presenza

di un minore livello di competizione.

È prevedibile, infine, una crescita delle realizzazioni legata

alle aspettative di incremento della valorizzazione dei

portafogli.

Mercato immobiliare in Europa

I principali indici di

performance

europei del settore

non residenziale, quali il DTZ Fair value Index

1

, sono

nuovamente scesi nel terzo trimestre 2011, dopo aver

registrato, nella prima parte dell’anno, un iniziale rimbalzo

dai valori del 2010. Anche Jones Lang La Salle

2

registra

performance

immobiliari in Europa positive nei primi due

trimestri, con un aumento complessivo del

take-up

del

10%, mentre i risultati negativi del terzo e del quarto

trimestre, legati anche al declino della fiducia delle

imprese, ridurranno i volumi complessivi ai valori del 2010,

mantenendo la

vacancy

media stabile al 10,2%.

Tale tendenza negativa ricalca la visione pessimista del

mercato e la diminuzione delle opportunità derivanti anche

dall’aumentata avversione al rischio degli investitori. Infatti,

così come sui mercati obbligazionari si registra una spiccata

preferenza per strumenti ritenuti “sicuri”, quali i titoli di stato

statunitensi e tedeschi, anche nel mercato immobiliare sono

premiati i prodotti con un profilo di rischio basso e penalizzati i

mercati ritenuti meno liquidi.

Nei mercati

core

ovvero i mercati con un profilo di “rischio

paese” più basso e un corrispondente minore rendimento

delle obbligazioni statali (Germania, Gran Bretagna e

Paesi Scandinavi), lo

spread

fra i rendimenti del mercato

immobiliare e i rendimenti dei titoli di stato, storicamente

considerato un

benchmark

dell’attrattività del mercato

immobiliare, sta raggiungendo livelli record. Al contrario nei

mercati periferici, come il mercato italiano, l’incremento dei

rendimenti dei titoli di stato riduce a zero ovvero a valori

negativi tale

spread

.

Questa situazione non sembra però destinata a perdurare

in quanto, anche nel mercato italiano, si prevede un

aumento dei rendimenti richiesti a fronte di un maggiore

rischio sistemico. L’impatto del raffreddamento del

quadro economico generale risulta invece comune a tutti i

mercati europei, in quanto molti osservatori riportano un

rallentamento, anche prospettico, nella crescita dei canoni

di locazione che penalizza i ritorni potenziali e che colpisce

i diversi settori immobiliari dal momento che le imprese

posticipano i piani di espansione. DTZ Research

3

prevede

nel quadriennio 2012-2016 una crescita media mondiale

dei canoni di locazione, nell’intero settore immobiliare, pari

al 2,1% annuo, in flessione rispetto alle previsioni di metà

2011, e comunque superiore all’1,7% previsto nell’area Euro

e negli Stati Uniti.

I Fondi Immobiliari in Italia

Nel 2011 (stime Scenari Immobiliari) le attività gestite

dai fondi immobiliari sono aumentate del 4,8% rispetto

all’anno precedente, nonostante un contesto economico

poco favorevole. A fine 2011 i 310 fondi esistenti

controllavano direttamente un patrimonio immobiliare di

circa 46 miliardi di Euro.

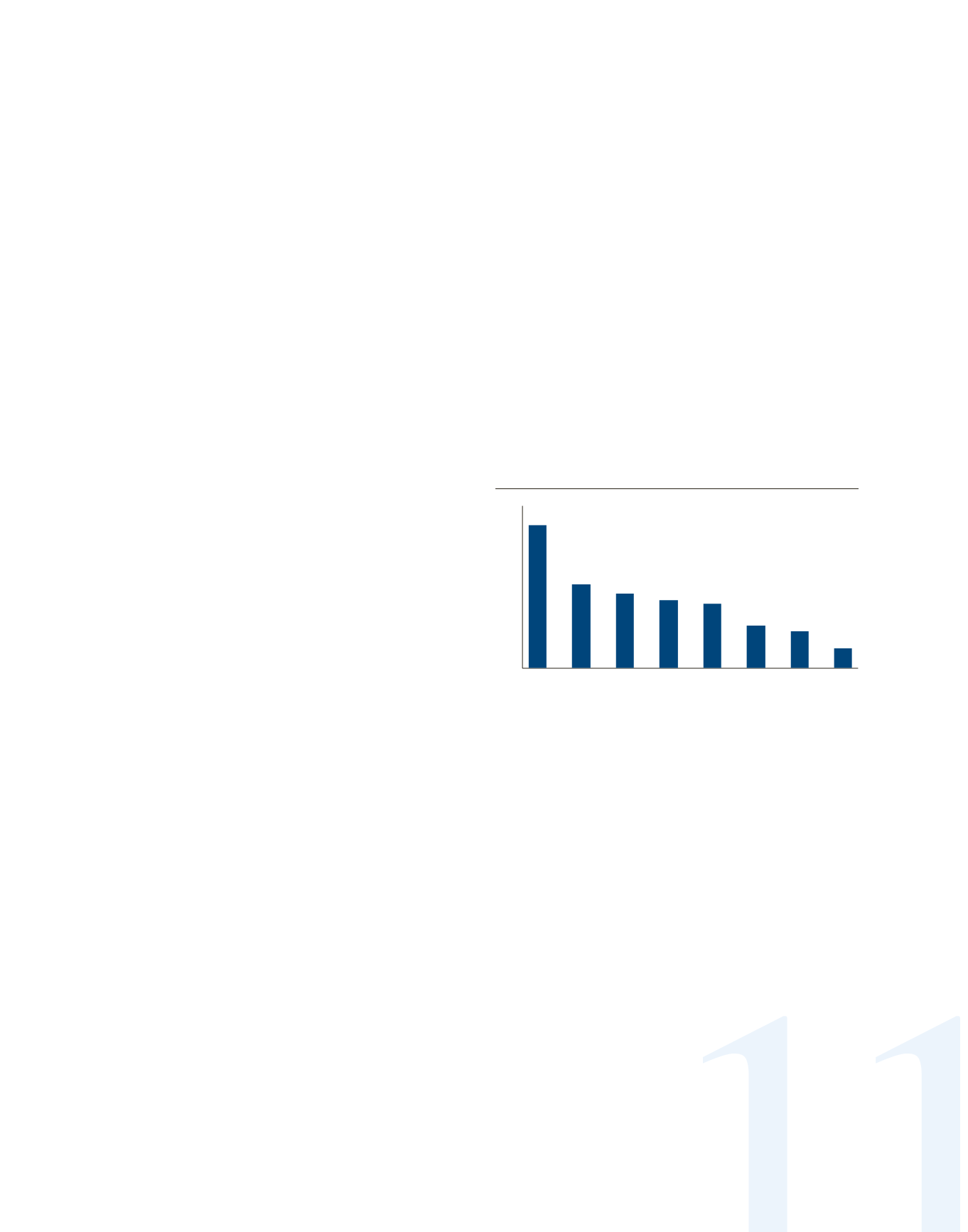

AUM delle 8 maggiori SGR immobiliari

(miliardi di Euro)

IDeA FIMIT*

Pirelli & C.

Generali

Immobiliare

Investire

Immobiliare

BNP Paribas

REIM

Fabrica

Immobiliare

Sorgente

Torre

10

9

8

7

6

5

4

3

2

1

0

* Pro-forma ottenuto dalla somma delle masse gestite da

FARE SGR e FIMIT SGR al 30.06.2011

Fonte: Assogestioni

Il 62% circa degli investimenti è concentrato nel segmento

uffici, mentre il 20% è concentrato nel segmento

commerciale, il quale risulta essere il segmento con più

transazioni nel 2011, mentre appena l’1% è concentrato nel

segmento residenziale. La tendenza ad una ripartizione più

omogenea degli investimenti immobiliari non ha, tuttavia,

consentito di avvicinare la distribuzione media osservabile

complessivamente a livello europeo.

Da quanto emerge dalle analisi di Scenari Immobiliari

sull’industria dei fondi

retail

e riservati, in Italia il settore

dei fondi immobiliari ha mostrato le proprie caratteristiche

anticicliche. Il

Net Asset Value

(“NAV”) complessivo dei fondi

è aumentato passando da circa 34 miliardi di euro a 36

miliardi di euro.

1. European Fair Value Q3 2011 - DTZ Foresight

2. EMEA Corporate Occupier Condition Q4 2011 - Jones Land LaSalle

3. Italy ViewPoint Nov. 2011 - CBRE