112

D

e

A C

apital

- N

ote

E

splicative

3 – Altre attività non correnti

3a -Attività per imposte anticipate

Il saldo delle imposte anticipate, pari a 2.754 migliaia di Euro, include il valore delle attività per imposte anticipate, al netto delle

passività per imposte differite, ove compensabile.

Le attività per imposte anticipate della Capogruppo, pari a 837 migliaia di Euro, sono state interamente compensate con le passività

per imposte differite.

La movimentazione dell’esercizio delle attività per imposte anticipate e delle passività per imposte differite, suddivise per tipologia,

è di seguito analizzata:

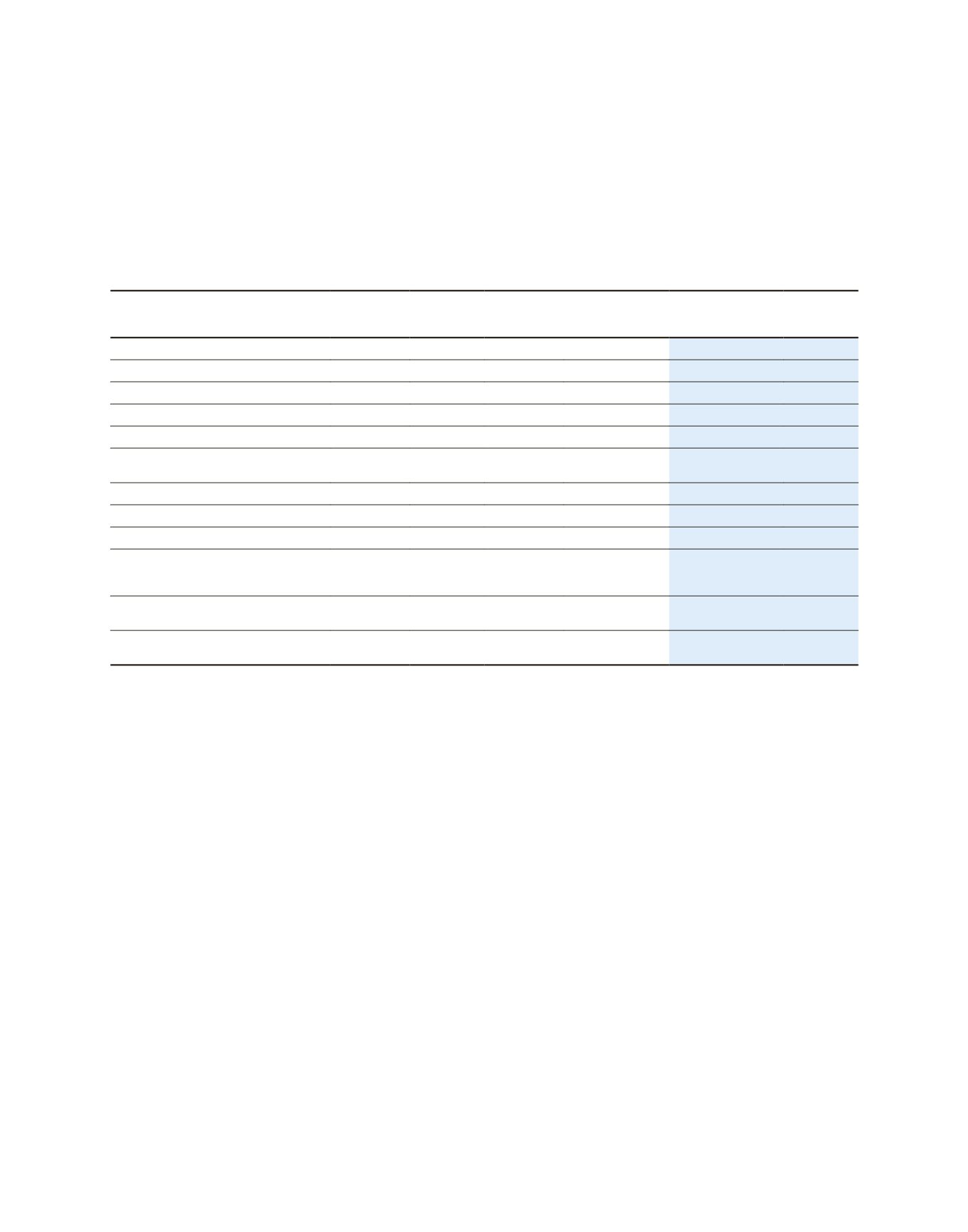

(Dati in migliaia di Euro)

Al 31

dicembre

2011

Iscritte

a Conto

Economico

Riconosciute

a Patrimonio

Netto

Variazione

perimetro di

consolidamento

Compensazione/

altri movimenti

Al 31

dicembre

2012

Imposte anticipate a fronte di:

-costi relativi al personale

1.095

209

0

0

0

1.304

-altre

1.521

(1)

32

(12)

(90)

1.450

Totale imposte anticipate

2.616

208

32

(12)

(90)

2.755

Imposte differite passive a fronte di:

-attività finanziarie disponibili per la

vendita

(6.113)

1.699

636

7

0 (3.772)

-attualizzazione TFR IAS

(19)

2

0

0

0

(17)

-immobilizzazioni immateriali

(34.832)

12.117

0

0

0 (22.715)

Totale imposte differite passive (40.964) 13.818

636

7

0 (26.504)

Perdite degli esercizi precedenti

disponibili per la compensazione con

utili futuri tassabili

1.920

(393)

0

(690)

0

837

Totale Attività per imposte

anticipate

4.077

2.754

Totale Passività per imposte

differite

(40.506)

(25.668)

Le passività per imposte differite di IDeA FIMIT SGR, pari a 23.068 migliaia di Euro, sono costituite principalmente dalla

contropartita inerente alla fiscalità differita delle attività immateriali da commissioni variabili iscritte all’attivo. Il saldo è

notevolmente diminuito rispetto al 2011 per effetto dell’operazione di affrancamento delle immobilizzazioni immateriali da

customer relationship

che ha comportato il rilascio a Conto Economico delle imposte differite residue al 31 dicembre 2011 pari

a 11.819 migliaia di Euro. A tal fine si fa presente che nel corso dell’esercizio IDeA FIMIT SGR ha optato, secondo l’art. 176,

comma 2 ter del Testo Unico Imposte sui Redditi, per il riconoscimento fiscale dei maggiori valori iscritti in bilancio riferibili

alle immobilizzazioni immateriali da

customer relationship

contabilizzate a seguito della fusione. Pertanto è stato affrancato

l’importo di 35.739 migliaia di Euro, mediante il pagamento di un’imposta sostitutiva pari a 5.418 migliaia di Euro.

Secondo quanto previsto dall’IFRS 3 (Aggregazioni aziendali) la società ha rilevato una passività fiscale differita per le attività

identificate alla data di acquisizione.

Si evidenzia che a fronte delle rilevanti perdite fiscali in capo a DeA Capital S.p.A. (pari a circa 108.074 migliaia di Euro

illimitatamente riportabili) e in capo a DeA Capital Investments S.A. (pari a circa 185.032 migliaia di Euro) non sono state

stanziate ulteriori attività per imposte anticipate, in assenza di elementi sufficienti a far ritenere di poter realizzare negli

esercizi successivi utili imponibili sui quali recuperare tali perdite fiscali.

Le imposte differite sono calcolate usando il cosiddetto

"liability method"

sulle differenze temporanee risultanti alla data di

bilancio fra i valori fiscali presi a riferimento per le attività e passività e i valori riportati a bilancio.