30

D

e

A C

apital

- R

elazione

sulla

G

estione

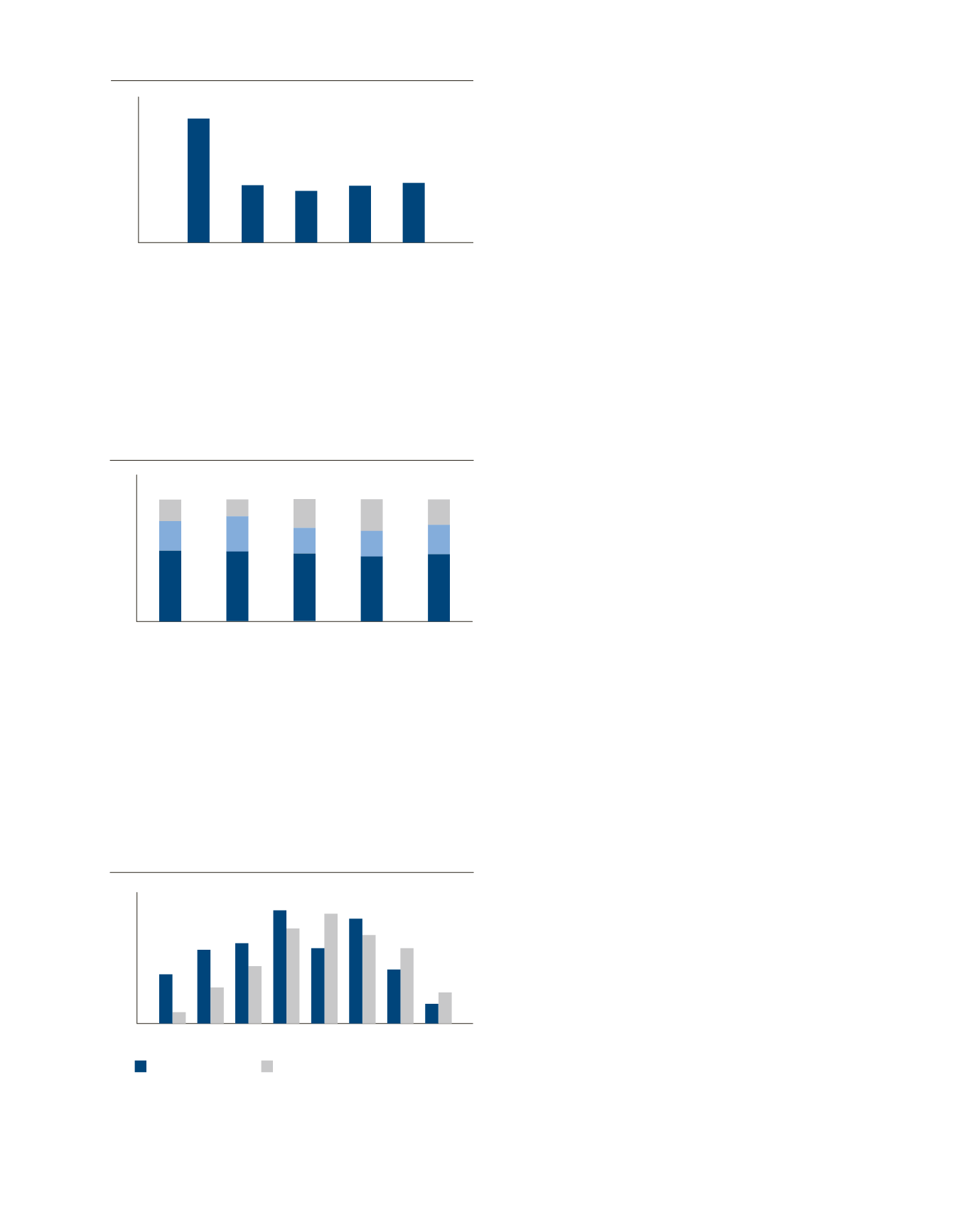

Dal lato della raccolta, invece, il

trend

positivo fatto registrare

nel 2011 si è confermato anche nel 2012 (+5% su base

annua e +15% confrontando il secondo semestre del 2012

con il secondo semestre del 2011). Il contributo maggiore

alla crescita dei capitali raccolti è da attribuire principalmente

ad alcuni mega fondi di

buyout

nord-americani. Se dal lato

degli investimenti l’Europa non appare interessante agli occhi

degli operatori, la raccolta di capitali mostra un andamento

leggermente positivo. È possibile che l’interesse degli investitori

sia motivato dall’opportunità di accedere a buone operazioni,

visto il limitato livello di liquidità del sistema. Possiamo dunque

evincere che l’Europa non ha smesso di essere un’area

geografica interessante per le logiche del

private equity

.

Notiamo inoltre una leggera diminuzione in valore assoluto della

raccolta di fondi focalizzati nei mercati emergenti.

Come mostra il precedente grafico, a livello globale, nel corso

del 2012 e parzialmente anche durante l’anno precedente, le

distribuzioni hanno superato i richiami di capitale, confermando

che l’industria si trova principalmente in fase di dismissione

degli investimenti effettuati.

È infine possibile notare alcuni temi attuali d’investimento

legati alla situazione d’incertezza odierna.

•

In Europa l’aumento della raccolta è principalmente dovuto

all’incremento degli operatori specializzati in strategie

di credito e

distressed

. La relativa scomparsa dei CLOs

(

Collateralized Loan Obbligation

) e la limitata attività

finanziatrice degli istituti di credito hanno aperto un canale

ad operatori specializzati che, data la limitata concorrenza,

potrebbe generare interessanti rendimenti con flussi cedolari

e profilo di rischio contenuto. Inoltre, il

restructuring

di molte

operazioni di

buy-out

potrebbe mettere in luce rendimenti

favorevoli anche per i fondi di

special situation

.

•

Negli Stati Uniti crescono i fondi con l’obiettivo di riportare

le società partecipate all’efficienza e alla creazione di valore

tramite miglioramenti operativi, nonché i fondi focalizzati su

settori specifici, soprattutto energia.

•

Nei mercati emergenti le opportunità derivano principalmente

da trend secolari, quali la crescita dei consumi legata

all’incremento del potere d’acquisto della classe media e

l’urbanizzazione.

Private Equity in Italia

Le statistiche elaborate dall’AIFI (Associazione Italiana del

Private

equity

e

Venture Capital)

e aggiornate attualmente al primo

semestre 2012 segnalano che le difficoltà sono continuate anche

nella prima parte del 2012, con una flessione della raccolta

rispetto allo stesso periodo del 2011 in misura pari al 17%.

I nuovi investimenti, in unità, sono diminuiti da 159 a 147

per un controvalore complessivo pari a 868 milioni di Euro,

ovvero -43% rispetto allo stesso periodo del 2011. In termini di

ammontare, in linea con gli anni precedenti, la maggior parte

delle risorse investite è stata destinata alle operazioni di

buyout

,

che hanno attratto 512 milioni di Euro, un valore comunque

pressoché dimezzato rispetto a quello riscontrato nello stesso

periodo dell’anno precedente (-56%), a causa della mancanza

di operazioni di dimensione significativa.

Considerando il numero di operazioni, al primo posto si è

classificato il comparto dell

’early stage

, che ha superato

l’expansion

, con 55 investimenti (+10%), oltre la metà dei quali

in imprese

high tech

.

Per quanto riguarda i disinvestimenti, nel corso del primo

semestre 2012 sono state dismesse 44 partecipazioni, un

numero in diminuzione del 41% rispetto allo stesso periodo del

2011.

Raccolta globale PE

(miliardi di US$)

Richiami e distribuzioni globali dei fondi di PE

(miliardi di US$)

Raccolta globale PE per regione

(miliardi di US$)

0

100

200

300

400

500

600

700

800

2008 2009 2010 2011 2012

0

10

20

30

40

50

60

70

80

0

20

40

60

80

100

120

2008

681

ROW

EU

NA

18%

24%

58%

14%

29%

57%

24%

21%

56%

26%

21%

53%

21%

24%

55%

315

284

312

328

681

1S

2009

30

7

2S

2009

45

22

1S

2010

49

35

2S

2010

69

58

1S

2011

46

67

2S

2011

64

54

1S

2012

33

46

3Q

2012

12

19

315 284 312 328

2009

2010

2011

2012

Fonte: Preqin

Fonte: Preqin

Fonte: Thomson Venture Economics

Richiami (US$ Mld)

Distribuzione (US$ Mld)

iliardi di US$)

Raccolta globale PE per regione

(miliardi di US$)

2012

0

20

40

60

80

100

120

2008

681

ROW

EU

NA

18%

24%

58%

14%

29%

57%

24%

21%

56%

26%

21%

53%

21%

24%

55%

315

284

312

328

1S

2012

33

46

3Q

2012

12

19

328

2009

2010

2011

2012

Fonte: Preqin

)

Raccolta globale PE

(miliardi di US$)

Richiami e distribuzioni globali dei fondi di PE

(miliardi di US$)

Raccolta globale PE per regione

(miliardi di US$)

0

100

200

300

400

500

600

700

800

2008 2009 2010 2011 2012

0

10

20

30

40

50

60

70

80

0

20

40

60

80

100

120

2008

681

ROW

EU

NA

18%

24%

58%

14%

29%

57%

24%

21%

56%

26%

21%

53%

21%

24%

55%

315

284

312

328

681

1S

2009

30

7

2S

2009

45

22

1S

2010

49

35

2S

2010

69

58

1S

2011

46

67

2S

2011

64

54

1S

2012

33

46

3Q

2012

12

19

315 284 312 328

2009

2010

2011

2012

Fonte: Preqin

Fonte: Preqin

Fonte: Thomson Venture Economics

Richiami (US$ Mld)

Distribuzione (US$ Mld)