D

e

A C

ApitAl

- r

elAzione

f

inAnziAriA

A

nnuAle Al

31 D

iCembre

2012

29

Fund Managers Directive

(“AIFMD”) imporrà stringenti obblighi

di

compliance

. Un ulteriore vincolo normativo, Solvency II,

ricadrà in futuro sulle società assicurative, imponendo requisiti

di capitalizzazione a copertura del maggiore rischio che

caratterizza gli investimenti in

private equity.

Le relazioni tra GP

(general partners)

ed LP

(limited partners)

dei fondi hanno avuto dinamiche simili a quelle osservate nel

2011. I fondi di maggiori dimensioni hanno proposto innovativi

sistemi di incentivazione agli investitori per attrarli nel primo

closing

, tra cui la riduzione del peso commissionale e la priorità

di trattamento in particolari casi. Altri fondi, particolarmente

ricercati da investitori istituzionali, hanno invece imposto

termini e condizioni onerosi ai propri sottoscrittori. Infine, si è

intensificato il processo di selezione naturale dei gestori, guidato

dalla propensione degli LP a ridurre il numero di relazioni con

i GP. Spinti da questo

trend

, gli operatori quotati di maggiori

dimensioni (Blackstone, KKR, Apollo e da quest’anno anche

Carlyle) hanno ulteriormente diversificato l’offerta di prodotti in

funzione delle esigenze dei propri investitori, raccogliendo fondi

dedicati a specifici temi di investimento e geografie.

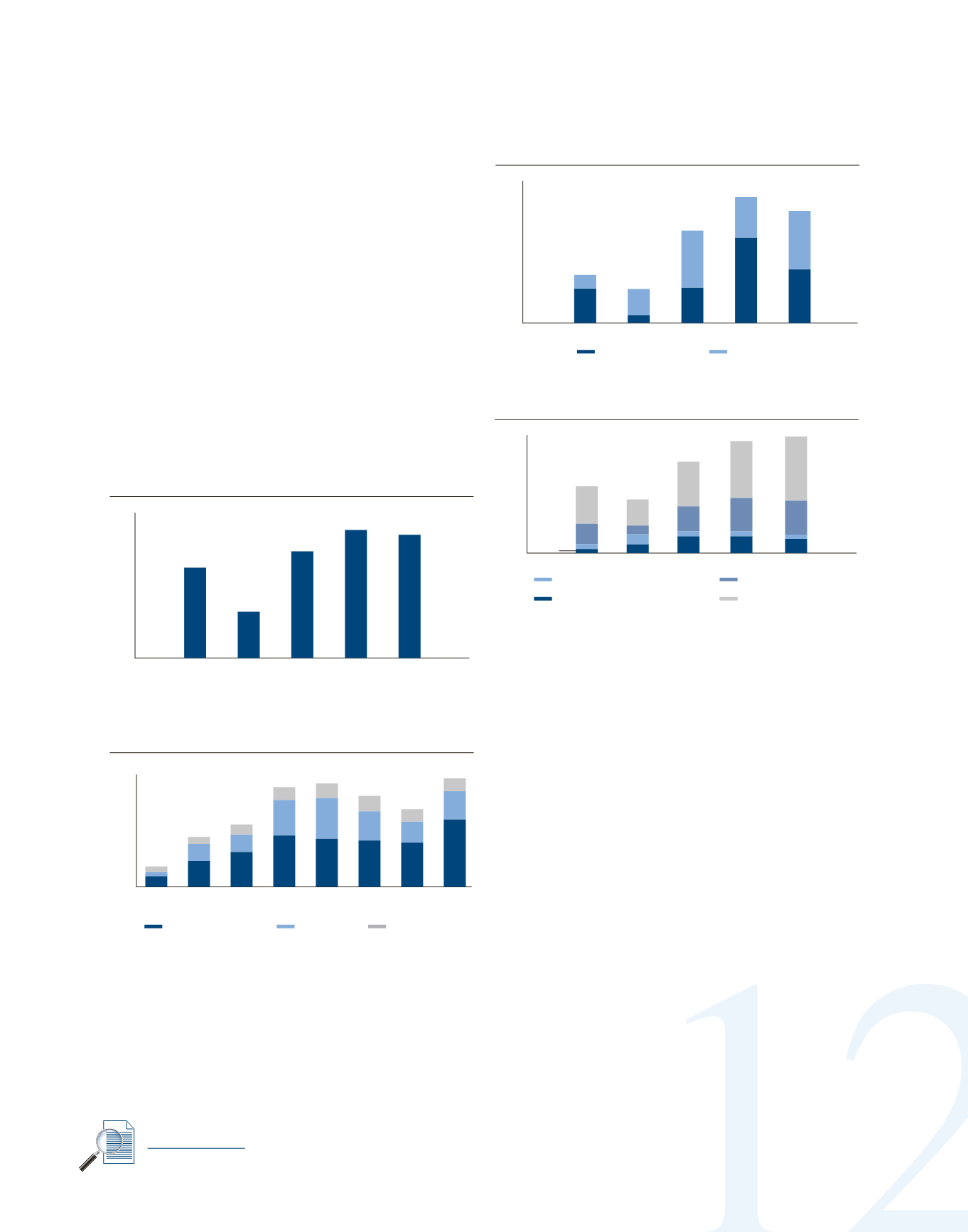

L’attività d’investimento risulta leggermente diminuita rispetto

al 2011, anche se il dato di

trend

semestrale fornisce indicazioni

positive. Infatti, nella seconda metà del 2012, rispetto allo

stesso periodo del 2011, tale dato è stato superiore del 30%.

Il principale

driver

della ripresa degli investimenti è stato, come

indicato precedentemente, l’attività negli Stati Uniti, sostenuta

principalmente da un mercato del credito favorevole.

La situazione in Europa è invece differente, in quanto l’accesso

al credito rimane ancora molto difficile. I mercati emergenti

sono rimasti invece ai livelli degli anni precedenti.

Il volume dei disinvestimenti di società possedute da fondi di

buy-out

mostra un leggero calo (circa -10% rispetto al 2011).

Tuttavia, segnali incoraggianti si sono manifestati dal secondo

semestre del 2012, anche se con andamenti differenti per

ogni diversa area geografica. In termini numerici le operazioni

di

“trade sale”

rappresentano il 55% del totale. Tale valore

deriva principalmente dalla disponibilità di cassa degli operatori

strategici. Segnaliamo inoltre una sostenuta diminuzione

del numero di quotazioni sui mercati pubblici (IPO), dovuta

all’ancora elevata volatilità dei mercati finanziari. È possibile

che il 2013 possa essere caratterizzato da un aumento delle

operazioni di uscita derivanti da vendite ad un altro fondo

di

private equity

, considerata la necessità di smobilizzare

partecipazioni acquisite prima del 2008 e il livello elevato di

dry

powder

presente sul mercato.

Per ulteriori info:

vedere sezione:

Portfolio

Valore investimenti in

buyout su scala

globale

(miliardi di US$)

Valore disinvestimenti dei fondi di

buyout

(miliardi di US$)

Nume

enti dei fondi di

buyout

Valore investimenti in

buyout

su scala globale per regione

(miliardi di US$)

0

50

100

150

200

250

300

2008

2012

2011

2010

2009

0

30

60

90

120

150

1S

2009

2S

2009

1S

2010

2S

2010

1S

2011

2S

2011

1S

2012

2S

2012

0

50

100

150

200

250

300

350

2008

2012

2011

2010

2009

800

1000

1200

68

187

96

221

255

265

14%

34%

52%

16%

28%

56%

85

13%

36%

52%

136

14%

39%

46%

141

17%

32%

51%

124

16%

27%

57%

106

12%

26%

62%

148

28

29%

16%

52%

Nord America

Asia e resto

del mondo

Europa

1° semestre

2° semestre

85

33

118

64

19

83

87

140

227

101

209

310

132

143

275

457

935

582

1.145 1.192

656

684

Valore investimenti in

buyout su scala

globale

(miliardi di US$)

Valore disinvestimenti dei fondi di

buyout

(miliardi di US$)

Numero di disinvestimenti dei fondi di

buyout

Valore investimenti in

buyout

su scala globale per regione

(miliardi di US$)

0

50

100

150

200

250

300

2008

2012

2011

2010

2009

0

30

60

90

120

150

1S

2009

2S

2009

1S

2010

2S

2010

1S

2011

2S

2011

1S

2012

2S

2012

0

50

100

150

200

250

300

350

2008

2012

2011

2010

2009

1000

1200

68

187

96

221

255

265

14

34%

52%

16%

28%

56%

85

13%

36%

52%

136

14%

39%

46%

141

17%

32%

51%

124

16%

2

57%

106

12%

26%

62%

148

28

29%

16%

52%

Nord A erica

Asia e resto

del mondo

Europa

1° semestre

2° semestre

85

33

118

64

19

83

87

140

227

101

209

310

132

143

275

935

1.145 1.192

Valore disinvestimenti dei fondi di

buyout

(miliardi di US$)

Numero di disinvestimenti dei fondi di

buyout

0

30

60

90

1S

2009

2S

2009

1S

2010

2S

2010

1S

2011

2S

2011

1S

2012

2S

2012

0

50

100

150

200

250

300

350

2008

2012

2011

2010

2009

0

200

400

600

800

1000

1200

68

14%

34%

52%

16%

28%

56%

85

36%

52%

39%

46%

32%

51%

16%

27%

57%

62%

28

29%

16%

52%

Nord America

Asia e resto

del mondo

Europa

1° semestre

2° semestre

85

33

118

64

19

83

87

140

227

101

209

310

132

143

275

2010

173

457

257

48

935

2009

91

268

102

88

549

2011

172

582

342

49

1.145

2012

1.192

146

656

347

43

2008

684

384

207

52

41

IPO

Sale to GP

Trade Sale

Restructuring

Valore disinvestimenti dei fondi di

buyout

(miliardi di US$)

Numero di disinvestimenti dei fondi di

buyout

0

30

60

90

120

150

1S

2009

2S

2009

1S

2010

2S

2010

1S

2011

2S

2011

1S

2012

2S

2012

0

50

100

150

200

250

300

350

2008

2012

2011

2010

2009

0

200

40

6

8

10

12

68

14%

34%

52%

16%

28%

56%

85

13%

36%

52%

136

14%

39%

46%

17%

32

51%

124

16%

27%

57%

106

12%

26%

62%

28

29%

16%

52%

Nord America

Asia e resto

del mondo

Europa

1° semestre

2° semestre

85

33

118

64

19

83

87

140

227

101

209

310

132

143

275

2010

173

45

257

48

935

2009

91

268

102

88

549

2011

172

582

342

49

1.145

2012

1.192

146

656

347

43

2008

684

384

207

52

41

IPO

Sale to GP

Trade Sale

Restructuring

Fonte: Preqin

Fonte: Preqin

Fonte: Preqin

Fonte: Preqin