D

e

A C

ApitAl

- r

elAzione

f

inAnziAriA

A

nnuAle Al

31 D

iCembre

2012

31

L’ammontare disinvestito, calcolato al costo storico di acquisto,

si è attestato a 141 milioni di Euro, contro i 2.337 del primo

semestre 2011 (-94%), quando erano state realizzate singole

dismissioni di dimensioni elevate, totalmente assenti nei primi

sei mesi del 2012.

Real Estate in Europa

Gli investimenti diretti in immobili non residenziali in Europa

nel 2012 sono stati in linea con lo scorso anno, a quota 120,4

miliardi di Euro. Si è registrato un segnale molto positivo

nel quarto trimestre con un totale di 41,5 miliardi di Euro di

transazioni (+16% rispetto al 4Q 2011 e +48% rispetto al

trimestre precedente)

1

.

Il settore degli uffici ha registrato un anno eccellente nel 2012,

con un incremento di attività pari al 24% su base annua;

quasi il 60% delle attività nel settore degli uffici nel 2012 ha

avuto luogo a Londra, Parigi e nelle 5 principali città della

Germania. Questo ha contribuito a consolidare le posizioni di

Londra e Parigi fra le 10 principali città con maggiori volumi

di investimenti a livello globale, con Londra stabile in prima

posizione.

Nonostante la costante domanda di immobili di ottima

qualità per centri commerciali, come evidenziato da svariati

contratti di grandi dimensioni nel quarto trimestre, i volumi

degli investimenti nel settore

retail

nel corso dell’intero 2012

hanno subito una contrazione su base annua. I volumi degli

investimenti nel mercato immobiliare del

retail

(

high street

escluse) in Europa sono stati pari a 19,4 miliardi di Euro,

inferiori ai livelli di 31,3 miliardi di Euro del 2011, a causa della

carenza di prodotti sul mercato.

Nel 2012 si è registrato un incremento pari al 36% negli

investimenti netti in Europa da parte di investitori esterni alla

regione, rispetto al 2011. In Europa si sono avuti otto contratti

cross-border

di valore superiore a 500 milioni di Euro nel

quarto trimestre del 2012. Tali volumi testimoniano l’interesse

degli investitori per le opportunità immobiliari, in particolare

nei principali mercati come Regno Unito, Germania, Francia e

Svezia.

Così come sui mercati obbligazionari si registra una spiccata

preferenza per strumenti ritenuti “sicuri”, quali i titoli di stato

statunitensi e tedeschi, anche nel mercato immobiliare sono

stati premiati i prodotti con un profilo di rischio basso e

penalizzati i mercati ritenuti meno liquidi.

Nei mercati

core

ovvero i mercati con un profilo di “rischio

paese” più basso e un corrispondente minore rendimento

delle obbligazioni statali (Germania, Gran Bretagna e Paesi

Scandinavi), lo

spread

fra i rendimenti del mercato immobiliare

e i rendimenti dei titoli di stato, storicamente considerato un

benchmark

dell’attrattività del mercato immobiliare,

sta raggiungendo livelli

record

. Al contrario, nei mercati

periferici come il mercato italiano, l’incremento dei rendimenti

dei titoli di stato riduce a zero ovvero a valori negativi tale

spread.

In Italia

Nel 2012 il mercato italiano degli investimenti in immobili

non residenziali non ha raggiunto il livello del primo semestre

dell’anno precedente, attestandosi a 1,7 miliardi di Euro circa,

mentre l’incidenza sul totale investito in Europa si riduce dal

3,6% all’1,4%. Nel quarto trimestre del 2012, soltanto 458

milioni di Euro sono stati investiti. Questi dati rappresentano

il peggior livello registrato in Italia negli ultimi dieci anni.

Con riferimento a Milano (soltanto 140 milioni di Euro nel

Q4) il volume del 2012 non ha superato i 500 milioni di Euro

di transazioni. Nel corso del quarto trimestre, il volume di

assorbimento si è attestato intorno ai 52.000 m², portando il

totale annuo a 239.000 m². Se la flessione trimestrale è del

12%, su base annuale il mercato ha registrato una diminuzione

del 29% rispetto al 2011. Con riferimento a Roma l’attività nel

mercato degli investimenti è stata piuttosto bassa, con 150

milioni di Euro, portando il totale annuo a 622 milioni di Euro,

in diminuzione del 25% rispetto al 2011 e del 50% rispetto al

2010. Nel corso del quarto trimestre, 19.800 m² di uffici sono

stati assorbiti, portando il totale annuo a soltanto 66.500 m².

La tendenza iniziata nella seconda metà del 2011 è continuata

anche in questo trimestre, facendo registrare il volume più

basso a Roma degli ultimi sette anni

2

.

I Fondi Immobiliari in Italia

Nel 2012 (stime Scenari Immobiliari) le attività gestite dai

fondi immobiliari sono aumentate dell’1,5% rispetto all’anno

precedente, nonostante lo scenario macro-economico avverso.

A fine 2012 i 329 fondi esistenti controllavano direttamente un

patrimonio immobiliare di circa 47,1 miliardi di Euro.

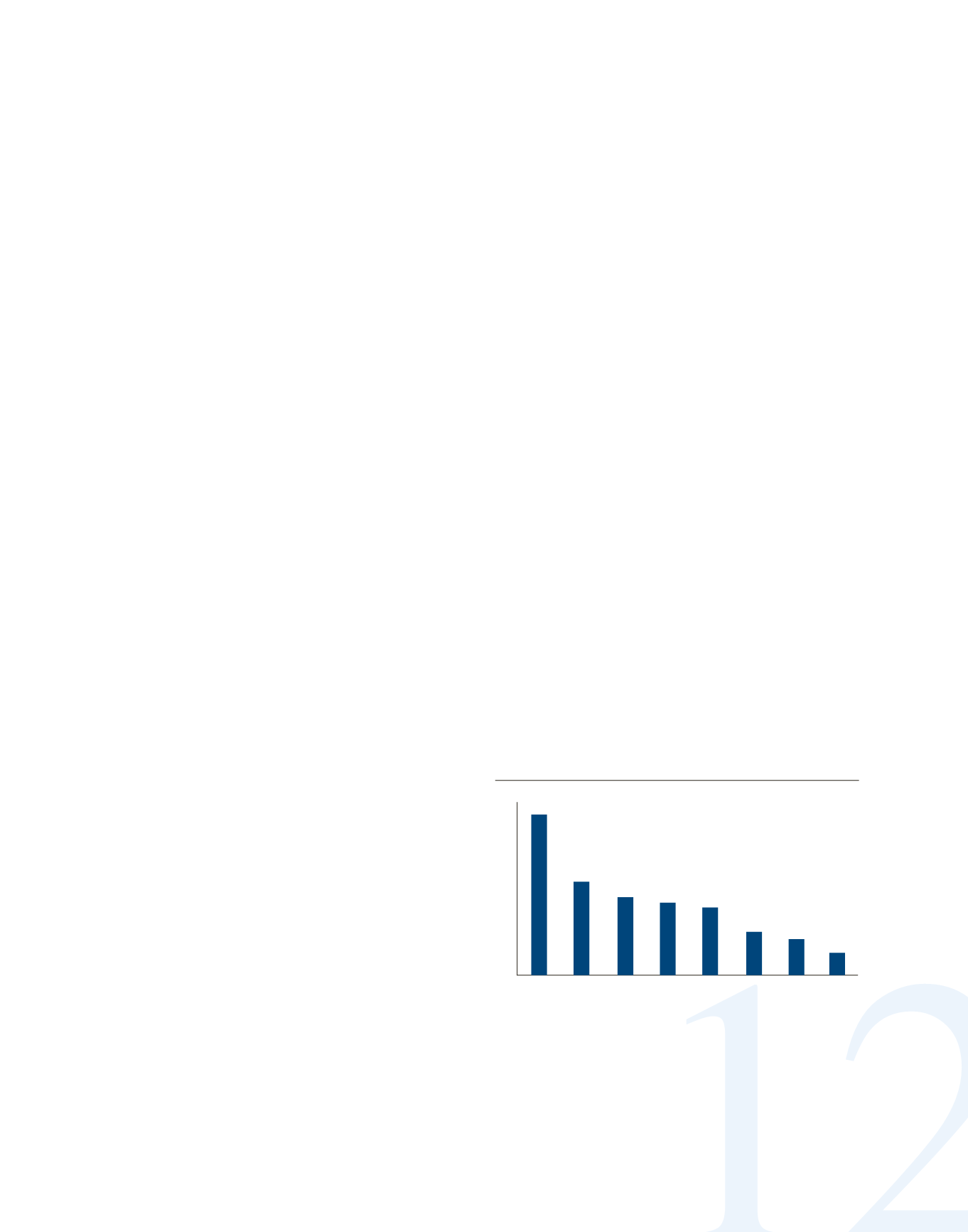

AUM delle 8 maggiori SGR immobiliari

(miliardi di Euro)

Fonte: Assogestioni - giugno 2012

0

1

2

3

4

5

6

7

8

9

10

IDeA FIMIT

Generali

Immobiliare

BNP Paribas

REIM

Prelios

Investire

Immobiliare

Fabrica

Immobiliare

Sorgente

Torre

1. CBRE, European Investment Quarterly 4Q 2012.

2. JLL, Global Capital Markets Research 4Q 2012.