D

E

A C

APITAL

- B

ILANCIO

C

ONSOLIDATO AL

31 D

ICEMBRE

2011

113

2d – Altre attività finanziarie disponibili alla vendita

La voce, pari a 936 migliaia di Euro (304 migliaia di Euro al 31 dicembre 2011), si riferisce alle partecipazioni detenute da FARE SpA

in Beni Immobili Gestiti S.p.A. (quota di possesso pari a 0,25%) e in AEDES BPM Real Estate SGR S.p.A. (quota di possesso pari a

5,0%) e da IDeA AI in quote di fondi comuni chiusi.

3 – Altre attività non correnti

3a -Attività per imposte anticipate

Il saldo delle imposte anticipate, pari a 4.077 migliaia di Euro, include il valore delle attività per imposte anticipate, al netto delle

passività per imposte differite, ove compensabile.

Le attività per imposte anticipate della Capogruppo, pari a 1.230 migliaia di Euro, sono state interamente compensate con le

passività per imposte differite.

La movimentazione dell’esercizio delle attività per imposte anticipate e delle passività per imposte differite, suddivise per tipologia, è

di seguito analizzata:

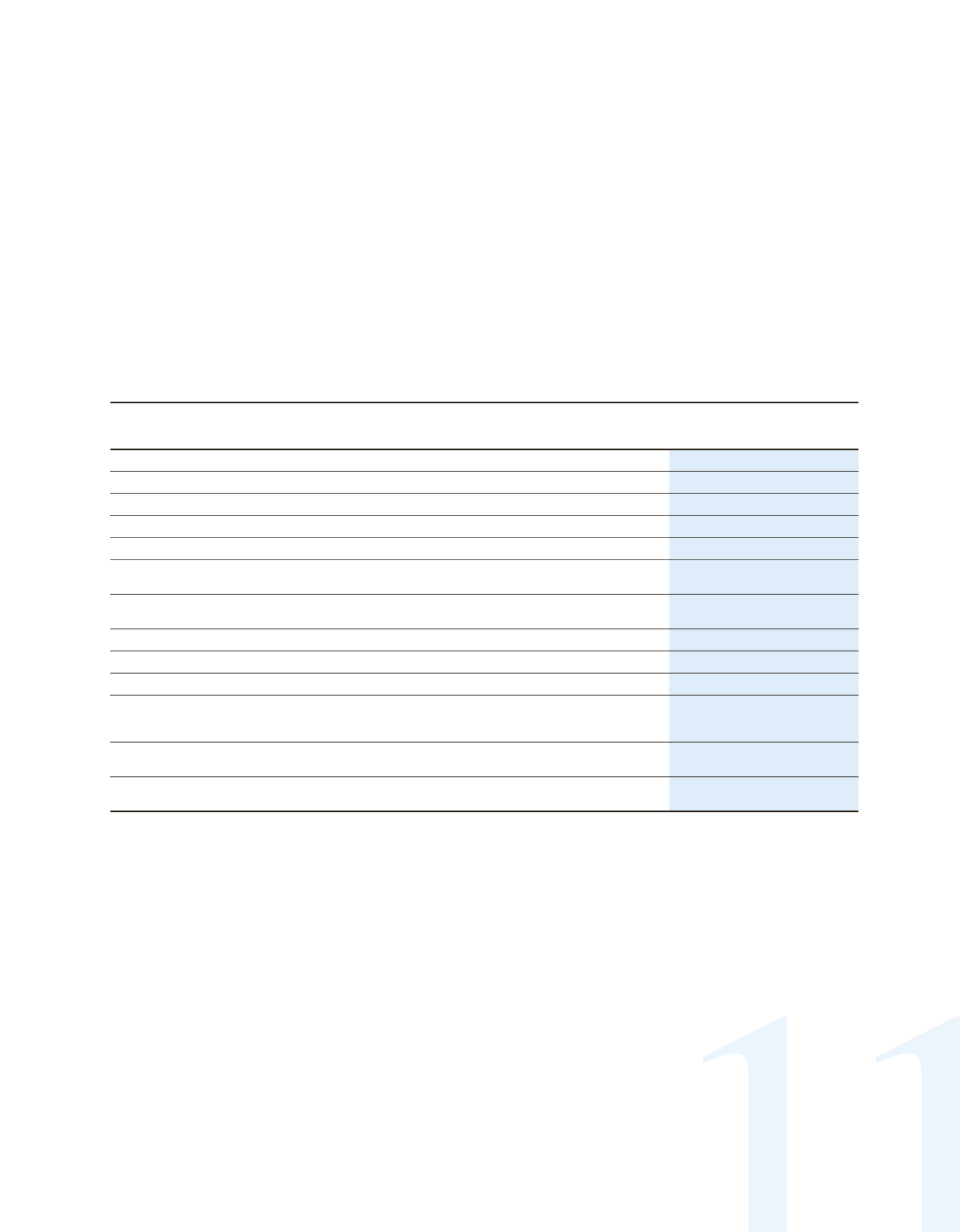

(Dati in migliaia di Euro)

Al 31

dicembre

2010

Iscritte

a Conto

Economico

Riconosciute

a Patrimonio

Netto

Variazione

perimetro di

consolidamento Compensazione

Al 31

dicembre

2011

Imposte anticipate a fronte di:

-costi relativi al personale

-

651

-

444

-

1.095

-altre

(61)

523

95

670

294

1.521

Totale imposte anticipate

(61)

1.174

95

1.114

294 2.616

Imposte differite passive a fronte di:

- attività finanziarie disponibili

per la vendita Capogruppo

(39)

-

363

(782)

(458)

- attività finanziarie disponibili

per la vendita

(5.342)

(926)

396

(5.125)

5.342 (5.655)

-attualizzazione TFR - IAS

-

(19)

-

-

(19)

-immobilizzazioni immateriali

(429)

1.288 (35.471)

(220) (34.832)

Totale imposte differite passive

(5.810)

343 (34.712)

(5.125)

4.340 (40.964)

Perdite degli esercizi precedenti

disponibili per la compensazione con

utili futuri tassabili

5.464

496

-

604

(4.644)

1.920

Totale Attività per imposte

anticipate

243

4.077

Totale Passività per imposte

differite

(649)

(40.506)

Le passività per imposte differite, attribuibili alle immobilizzazioni immateriali si riferiscono per 12.756 migliaia di Euro

all’effetto imposte relativo all’allocazione di parte del costo dell’acquisizione di FIMIT SGR (attualmente IDeA FIMIT SGR) alle

immobilizzazioni immateriali

(Customer Contracts)

e per 22.715 migliaia di Euro all’effetto fiscale sulla iscrizione delle attività

immateriali da commissioni variabili relativo all’allocazione di parte del costo dell’acquisizione di FIMIT SGR (attualmente IDeA

FIMIT SGR).

Secondo quanto previsto dall’IFRS 3 (Aggregazioni aziendali) la società ha rilevato una passività fiscale differita per le attività

identificate alla data di acquisizione.

Si evidenzia che a fronte delle rilevanti perdite fiscali in capo a DeA Capital S.p.A. (pari a circa 108.074 migliaia di Euro

illimitatamente riportabili) e in capo a DeA Capital Investments S.A. (pari a circa 170.155 migliaia di Euro) non sono state

stanziate ulteriori attività per imposte anticipate, in assenza di elementi sufficienti a far ritenere di poter realizzare negli

esercizi successivi utili imponibili sui quali recuperare tali perdite fiscali.

Le imposte differite sono calcolate usando il cosiddetto

“liability method”

sulle differenze temporanee risultanti alla data di

bilancio fra i valori fiscali presi a riferimento per le attività e passività e i valori riportati a bilancio.